中小企業と個人事業者向けの新たな賃上げ税制の留意点

賃上げ税制とは、賃上げを実施した企業や個人事業主に対し、一定額の法人税又は所得税を控除する形で賃上げを下支えする制度です。

10年ほど前から始まりました。

その名称や控除額の計算方法の数々の変遷を経て現在に至ります。

今回は中小企業と個人事業者向けの新たな賃上げ税制の留意点を書いていきます。

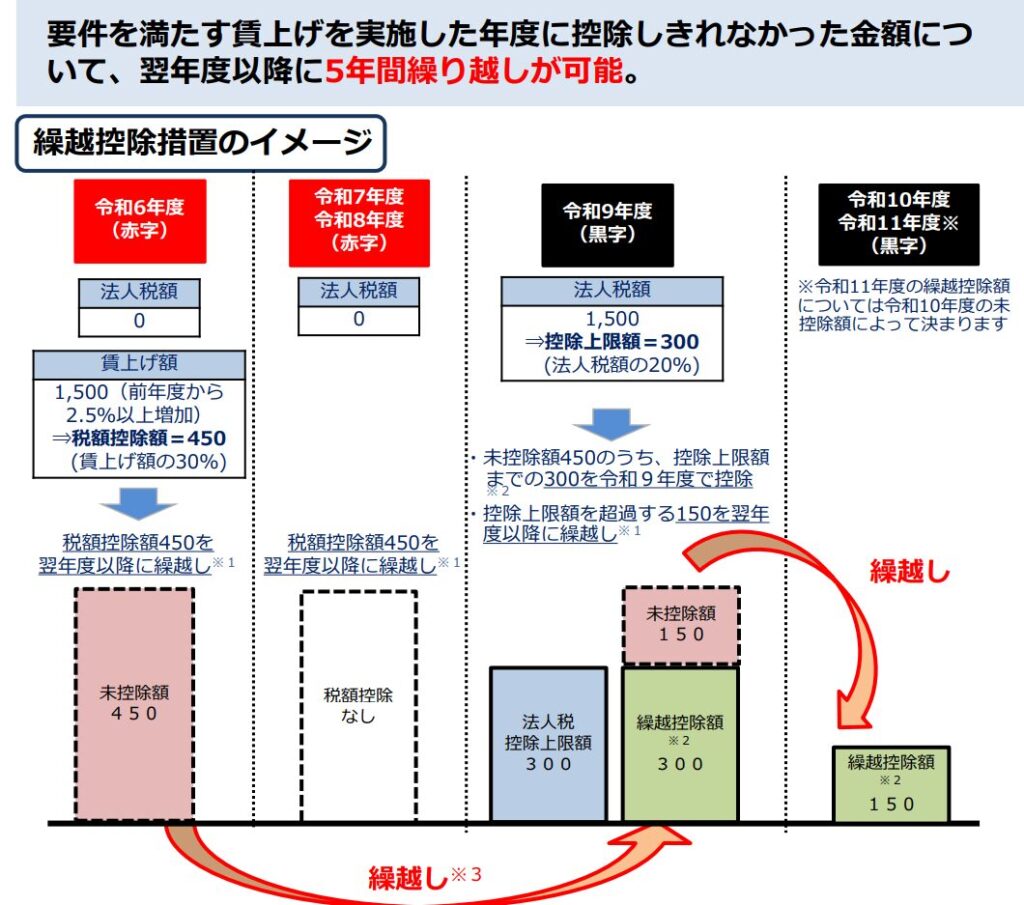

赤字でも翌年に控除額を繰り越すことができる

賃上げ税制の税額控除の金額は、当年と前年の賃金差額に一定の割合を乗じて算出します。

(詳細は後記)

税額控除は納付する法人税や所得税から控除する仕組みです。

賃上げした年が黒字で税金を納付している場合に、税額控除を適用できていました。

しかし、賃上げはしたけれども、赤字であった場合には、この恩恵が受けられませんでした。

今回の改正では、賃上げした年が赤字で税額控除ができない場合に、その控除枠を翌年5年間繰り越すことができるようになりました。

賃上げ税制ご利用ガイドブックー中小企業庁

繰越税額控除を適用する条件として、

・繰り越す控除額に関する明細書を確定申告書に添付

(上記例では令和6年度)

・繰越控除額に関する明細書を以後毎年確定申告書に添付

(上記例では令和7年度から令和11年度)

する必要があります。

なお、繰越した控除枠を適用する場合には、その年における雇用者給与等支給額(後記参照)が前年より増加していることが要件となります。

適用対象者

青色申告書を提出する下記事業者です。

・中小企業者等

(資本金1億円以下、従業者数1000人以下、で一定の法人)

・従業者数1000人以下の個人事業主

適用開始時期

・中小企業者等

2024.4.1~2027.3.31までの間に開始する事業年度

・個人事業主

2025年~2028年分の確定申告

適用要件と控除額

賃上げ税制ご利用ガイドブックー中小企業庁

税額控除額は法人税又は所得税の20%までが上限です。

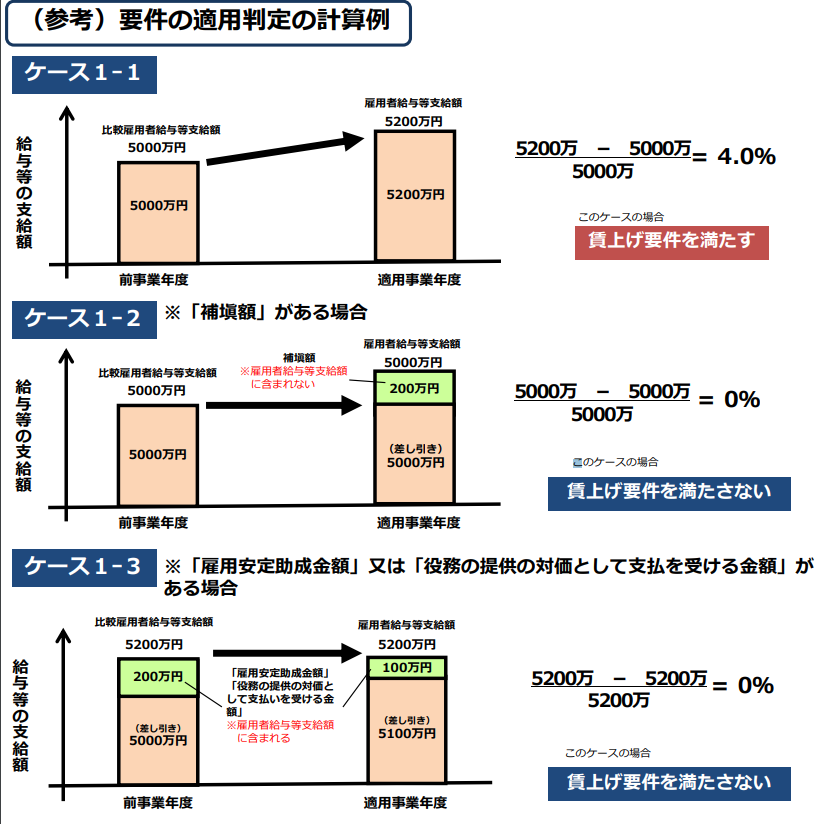

雇用者給与等支給額とは、その年の給与支払総額(役員や親族などの特殊関係者への支払いを除く)です。

一定の補填金(雇用安定助成金を除く)がある場合には、給与支払総額から控除します。

適用要件の判断は下記の例のように行います。

賃上げ税制ご利用ガイドブックー中小企業庁

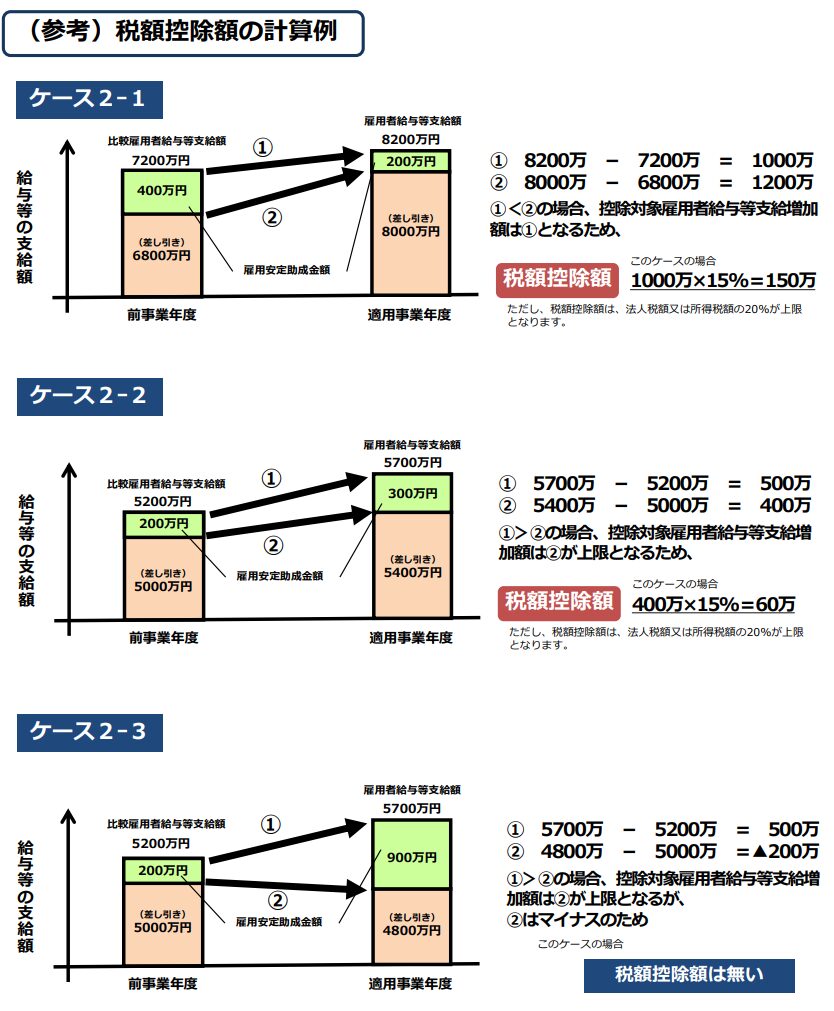

つづいて控除額。

控除対象雇用者給与等に一定の税率を乗じます。

控除対象雇用者給与等とは、当年と前年の雇用者給与等支給額の差額です。

ただし、雇用者給与等支給額から雇用安定助成金を控除した金額の差額を上限として判定します。

具体例は下記の通りです。

賃上げ税制ご利用ガイドブックー中小企業庁

さらに、

・教育訓練費を増額

・くるみん認定を受けた

などした場合には、控除率が上乗せされます。

おわりに

今回は中小企業と個人事業者向けの新たな賃上げ税制の留意点を説明しました。

新たな改正で、赤字でも賃上げ税額控除枠を繰り越せることができるようになりました。

これからは赤字や欠損金がある年においても、毎年の賃上げ税制の適用有無の確認が必須になります。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)