簡易課税の届出をしている場合に2割特例を適用する際に注意すること

インボイス制度開始後、消費税の申告納税額の計算方法は、

・原則

・簡易課税(2年前の課税売上が5000万円以下)

・2割特例(2年前の課税売上1000万円以下)

の3種類があります。

このうち、簡易課税の届出をしている事業者が、2割特例を適用する際に注意すべき点があります。

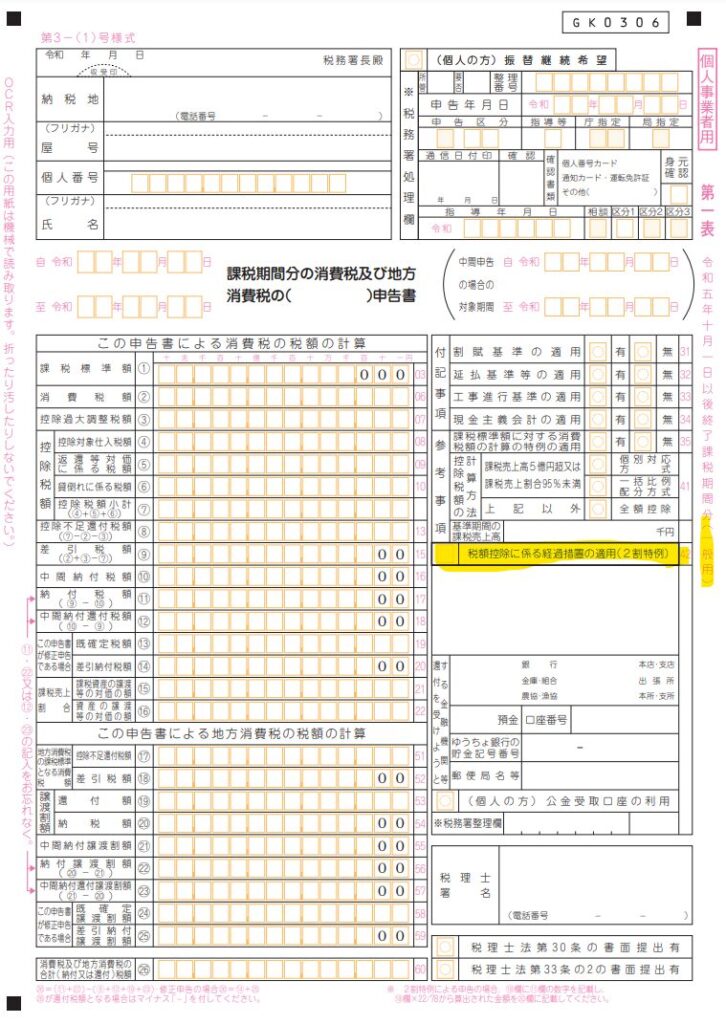

申告書は簡易課税用のものを使用

消費税の納税額の計算方法は3種類ですが、

申告書は、

・原則

・簡易課税

の2種類です。

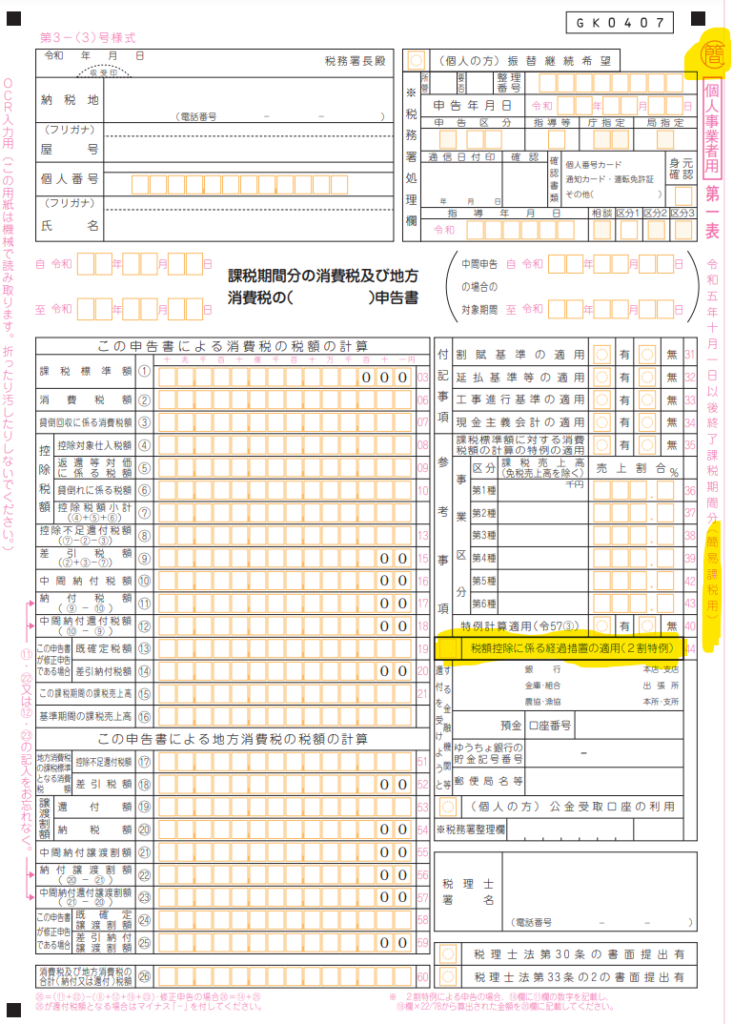

2割特例を適用する際には、事前の申請は不要で、申告書第一表の2割特例適用欄にチェックをいれます。

この場合、簡易課税の適用がある場合には、申告書は簡易課税用のものを使用します。

(以下、簡易課税用の申告書)

原則による申告書においても、2割特例のチェック欄があります。

(以下、原則方式による申告書)

そのため、2割特例を適用する際に、どちらの申告書を使用すべきかは、混同しやすい点です。

おわりに

今回は、簡易課税の適用がある事業者が2割特例を適用する際に注意すべき点について書いてきました。

・簡易課税制度選択届出書の提出があり

・2年前の課税売上が1000万円以下

である場合には、簡易課税の申告書を使用し、2割特例の適用を受ける必要があります。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)