海外に住む親から贈与を受けた場合、課税の対象となるか?

外国籍の方が日本国内に居住をしていて、海外に住む親から贈与を受ける場合があります。

今回は、

海外に住む親から贈与を受けた場合、課税の対象となるか?

について書いていきます。

贈与税の納税義務と課税範囲

贈与税の納税義務と課税範囲については、贈与者、受贈者のそれぞれの状況により、判断が分かれます。

・贈与時の住所が国内か国外か

・日本国籍か外国国籍か

・出入国管理及び難民認定法別表第1の上欄の在留資格を保有しているか否か

(一時居住者か)

・10年以内に日本に住んでいたか否か

など多岐にわたります。

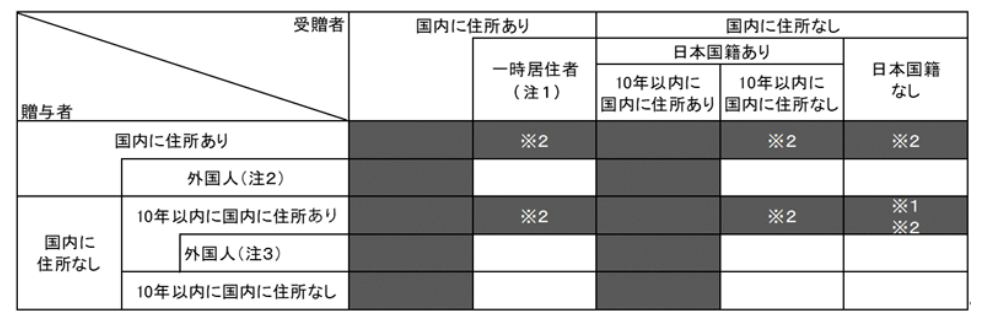

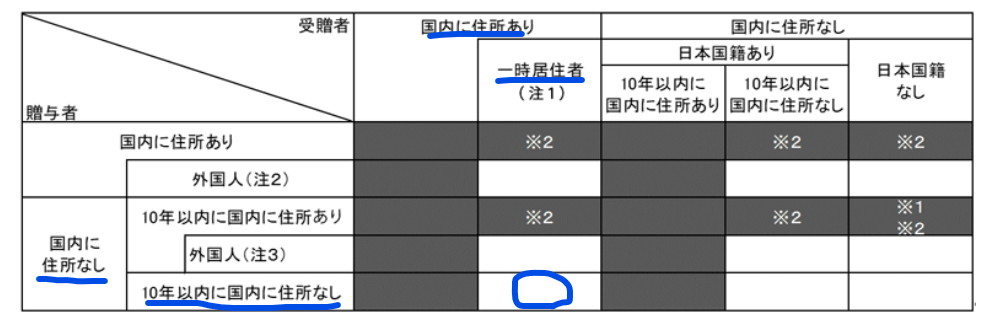

贈与税の納税義務と課税範囲は、下記の表のように状況に応じ細かく区分されていています。

国税庁HP

黒塗り部分については、国内国外に所在する財産が課税対象となります。

一方、白塗り部分については、国内に所在する財産のみが課税対象となります。

今回は、

贈与者:海外に住む親(外国籍で日本に住所を有したことがない)

受贈者:3年前より別表第1の在留資格により日本に住所を有する子

を例に考えていきます。

まずは贈与者から。

上記表で当てはめて考えると、贈与者は最も下の「国内に住所がなく、10年以内に国内に住所なし」に該当します。

次に、受贈者。

3年前から日本に居住しているため、「国内に住所あり」に該当します。

次に、一時居住者に該当するかどうか。

一時居住者とは、

・贈与の時において在留資格(出入国管理及び難民認定法別表第1の上欄の在留資格)を有する人で、

・その贈与前15年以内に日本国内に住所を有していた期間の合計が10年以下である人

をいいます。

受贈者は、

・別表第1の在留資格を有し

・贈与前15年以内に日本に住んでいたのが10年以下(3年間)

であるため、一時居住者に該当します。

ゆえに、受贈者は「国内に住所があり、一時居住者」に該当します。

表で考えると、下記のマークした部分になります。

したがって、国内財産のみ贈与税の課税対象となります。

おわりに

今回は、海外に住む親から贈与を受けた場合、課税の対象となるか?について書いてきました。

ご紹介した通り、贈与税の納税義務と課税資産の範囲は、細かく規定されています。

贈与時の、

・贈与者、受贈者の状況

・財産の所在地

を事例ごとに確認することが必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)