ふるさと納税シミュレーション計算の中身

ふるさと納税が導入されてから、相応の時が経過しました。

ふるさと納税をすると、

・寄付した金額は所得税や住民税から控除

・自己負担2000円で寄付した自治体から返礼品が受け取れる

ことで知られています。

今や専用サイトで年収や扶養などを入力すると、

ふるさと寄付をいくらすればよいか簡単に試算ができます。

今回はそのシミュレーション計算のブラックボックス部分に焦点を当てます。

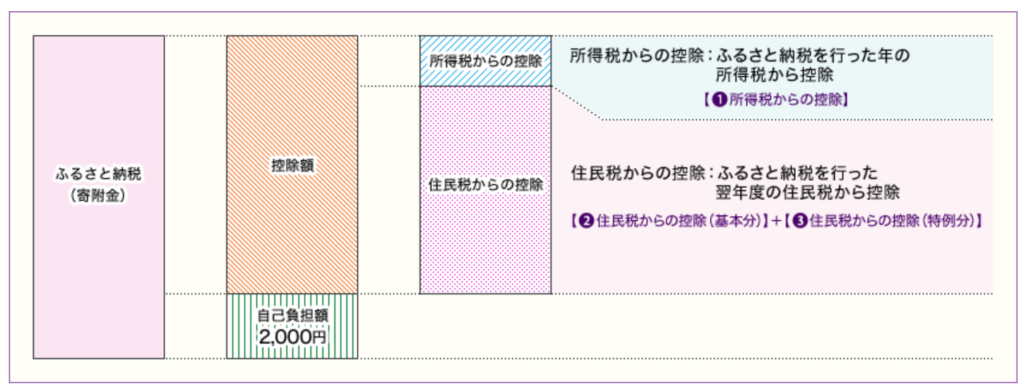

ふるさと納税の仕組み

ふるさと納税は下記の3つのステップで、所得税・住民税額から控除されます。

1.所得税5-45%(累進課税)

(ふるさと寄付金額-2000円)×(5~45%)

2.住民税(基本分)

(ふるさと寄付金額-2000円)× 10%

3.住民税(特例分)

(ふるさと寄付金額-2000円)×(100%-2(住民税10%)-1(所得税率5-45%))

1と2は扶養や医療費などの所得控除と同じ効果があります。

3の特例分の算式のパワーがすさまじく、

既に1.2で税額を差し引いて引ききれなかった自己負担2000円を差し引いた寄付金相当額について、

最後にまとめて住民税の控除で面倒をみる(100%税額控除する)ことを意味します。

このままだと、ふるさと寄付を多額にすれば、住民税の納税額は計算上0円になり、

寄付をした住民が所属する自治体の収入が大幅に減少します。

そのため、この特例控除額については、

住民税の所得割額(所得金額×10%)の20%を限度としています。

ふるさと納税額のシミュレーションの際、この限度額を試算するために、

所得金額や所得控除の金額を把握することが必要となっています。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)