生前贈与加算が7年に伸びたがいつから加算するのか?

相続開始前3年以内に被相続人から取得した贈与財産の価額を

相続税の課税価格へ加算する生前贈与加算制度。

税制改正により相続開始前3年以内から7年以内に変更となりました。

いつから新制度が適用とされるのでしょうか。

2024年1月1日以降の贈与が対象

2024年1月1日以降に贈与した財産が7年以内加算の対象です。

ではいつごろから影響が出始めるのでしょうか。

3年を超えて加算するのは2027年1月1日以降の相続が対象

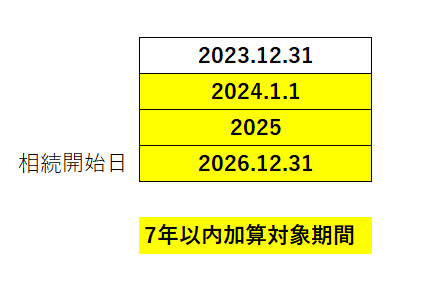

2026年12月31日までに開始した相続については3年以内の贈与財産が加算されます。

たとえば2026年12月31日を相続開始日とします。

生前贈与加算の対象となる贈与財産は3年前の応当日である2023年12月31日。

ここまでの期間については、7年以内加算対象となる贈与がすべて3年以内に

収まっているため、影響はでません。

7年以内の加算対象となるものを相続開始日ベースで判断するのではなく、

贈与日ベースで加算対象としているためです。

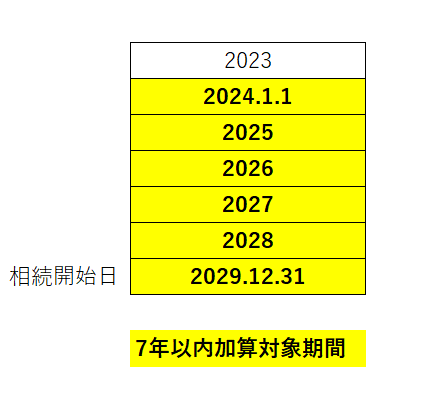

つまりは、影響が出始めるのは2027年1月1日以降に開始する相続。

たとえば2029年12月31日を相続開始日とします。

そこから7年以内に生じた2024年1月1日以降の贈与をひろうので、

実質的には6年以内の贈与財産について加算することとなります。

2023年は相続開始前7年以内ですが、

2024年1月1日より前の贈与のため加算対象とはなりません。

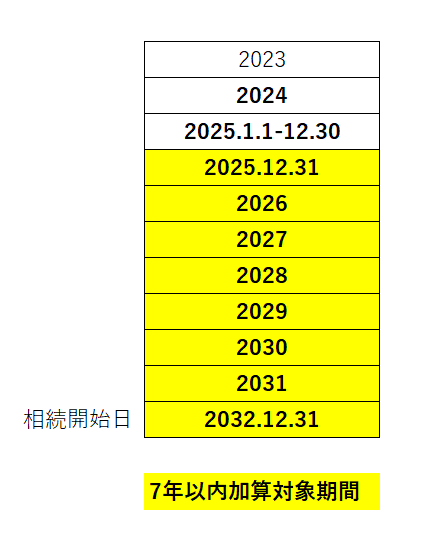

フルで7年加算となるのは2031年1月1日以降に開始する相続

生前贈与加算の対象期間が完全に7年以内となるのは2031年1月1日以降に開始する相続です。

たとえば、2032年12月31日を相続開始日とします。

そこから7年以内の応当日は2025年12月31日。

ここまでの期間、被相続人からの贈与財産は加算対象となります。

2024年1月1日以降の贈与財産が加算の対象ですが、

相続開始前7年を超える贈与財産については加算する必要はありません。

なお、相続開始前3年超7年内の贈与財産については、

その価額の合計額から100万円を控除した残額を、

相続税の課税価格に入れて計算することとなっています。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)