前年より売上や利益が少ない時は所得税の予定納税を減額をする方法もある

所得税には当年分の税金を前払いする制度があり、予定納税といいます。

予定納税基準額(ざっくりと説明すると、前年の所得税額から源泉徴収税額を差し引いた残額です)が15万円以上である場合に、その1/3の金額を、第1期として7月に、第2期として11月に納めることとなっています。

※不動産や株式を譲渡した際に係る所得税額は、予定納税基準額の15万円の計算に含めません。

予定納税基準額は前年の所得税額を基準とするため、

・前年よりも売上や利益が下がっている

場合には、納税資金を確保できない恐れもあります。

(納付しても最終的には確定申告で精算されますが、確定申告するまでは前払の状態が続き手元資金が少なくなります)

そんな場合には、税務署へ予定納税額を減額する申請をすることができます。

今回は所得税の予定納税の減額申請の手続きについて書いていきます。

対象者

予定納税を納付する方で、6/30(または10/31)の現況による年間所得を見積り計算し算出した所得税額が、税務署から通知された予定納税基準額よりも少なくなると見込まれるときです。

あくまで見積りなので、最終的に前年よりも売上や利益が出たとしても差し支えありません。

今年に廃業や休業をした場合も対象です。

適用要件

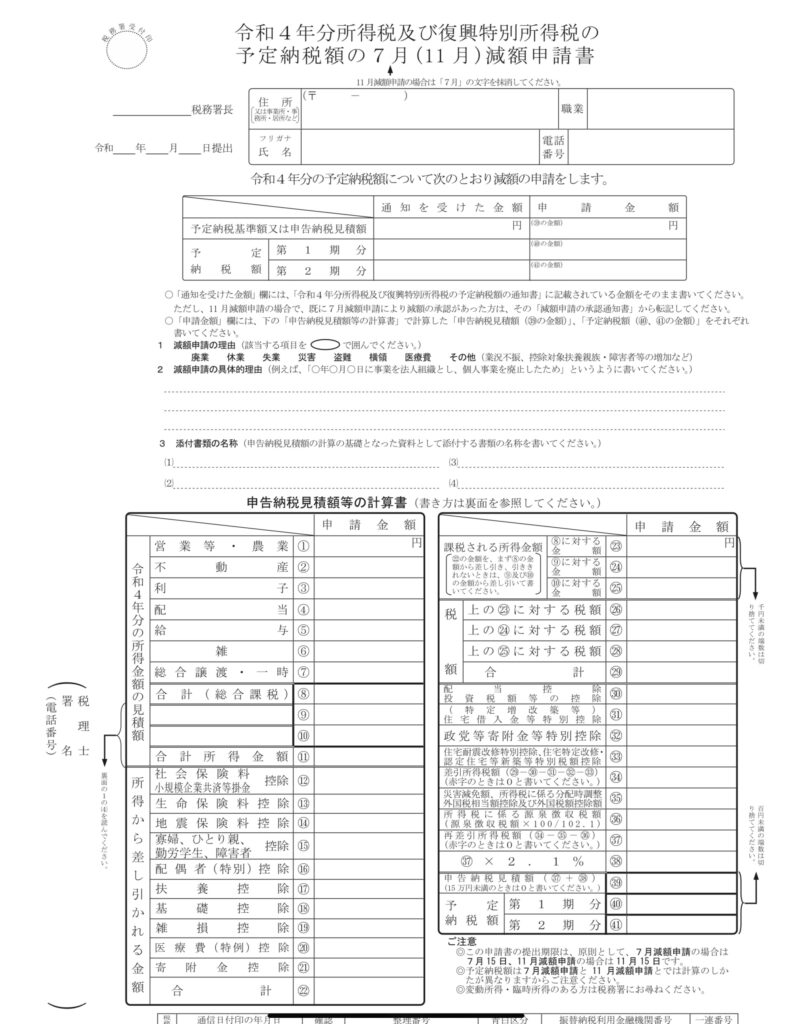

下記の所得税の予定納税額の減額申請書を提出期限までに税務署へ提出します。

(e-taxによる申請も可能です)

提出期限

第1期(7月納付分):7/1から7/15まで

第2期(11月納付分):11/1から11/15まで

振替納税を利用している場合には注意

予定納税の対象者には、6/15までに税務署から書面による通知が発送され、納付書が同封されています。

(確定申告時に、予定納税を電子による通知を希望している場合には、e-taxのメールボックスにより通知されます)

しかし、振替納税を利用している場合には通知のみがきます。

つまり、税務署からの通知に気づかずにいると(特にe-taxによる通知を希望した場合)、予定納税額の第1期分は7月末に自動的に引き落としされます。

引き落とし後に減額申請の適用を受けようとしても、減額申請の提出期限が過ぎているので、減額の適用を受けることができませんので、注意が必要です。

おわりに

今回は所得税の予定納税の減額申請の手続きについて書いてきました。

前年より業績が悪化し納税資金を確保することが難しい場合には、減額申請をするのも1つの方法です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)