インボイス制度開始後に登録申請する場合にはいつからインボイスが発行できる?

インボイス制度が開始するまで1ヶ月を切りました。

普段BGMで流しているラジオからも、インボイス制度開始のお知らせを聞くようになりました。

9月に入りインボイス登録関連のお問合せをいただくようになり、いよいよ始まるのかと実感しています。

今回はインボイス制度開始後に登録申請する場合にはいつからインボイスが発行できるか、について書いていきます。

申請書提出日から15日以降の日を指定する

消費税の納税シミュレーションを終えて、インボイス登録をすると決めた後、

いつからインボイスを発行できるようになるのでしょうか。

インボイスを発行するには、インボイスの記載事項である登録番号を取得することが必須です。

登録番号を取得するには、

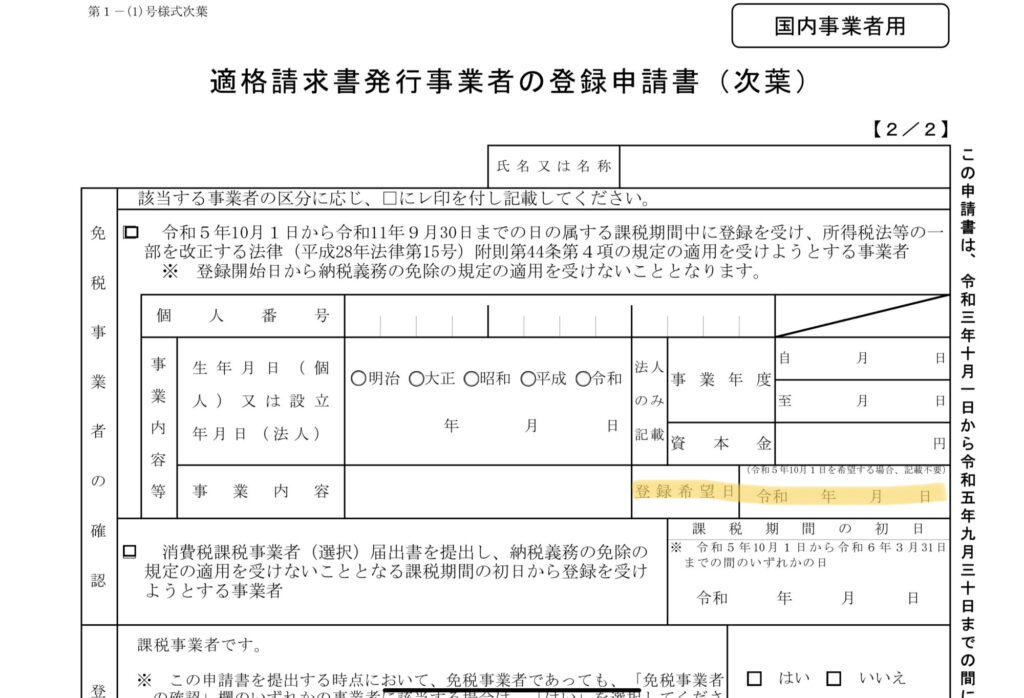

「適格請求書発行事業者の登録申請書」

を納税地の税務署へ提出します。

申請書の2枚目に「登録希望日」の欄があるので、ここにインボイスを発行する開始日を記載します。

なお、登録希望日は、申請書の提出日から15日以降の日を指定します。

万が一、税務署の登録完了日が申請書に記載した登録希望日以降であったとしても、登録希望日に登録を受けたものとみなされます。

また、法人の場合には、既存の法人番号の頭に「T」を付与するだけなので、登録完了を待たずとも登録番号を把握することができます。

(ただし、インボイスを発行できるのは登録希望日以降の日になります)

おわりに

今回はインボイス制度開始後に登録申請する場合にはいつからインボイスが発行できるか、について書いてきました。

インボイス登録した後には、売り手・買い手の立場のもと、インボイスと向き合わなければなりません。

全てを一気に理解しようとするのは難しいので、一つ一つ優先順位をつけて対応していくことが必要です。

(買い手側の対応は、2割特例や簡易課税を有効的に利用することがおすすめです)

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)