10年以内に居住者として複数回入出国がある場合の非永住者の判定はどうなる?

非永住者とは、居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所または居所を有していた期間の合計が5年以下である個人をいいます。

永住者と非永住者では、課税範囲が異なるので、いずれかに該当するか判定が必要なります。

非永住者の判定にあたり、10年以内に日本へ居住者として入出国が繰り返される場合、どのように計算するか疑問に思われる方もいるでしょう。

今回は10年以内に居住者として複数回入出国がある場合の非永住者の判定方法について書いていきます。

計算方法

下記の例をもとに計算をしていきます。

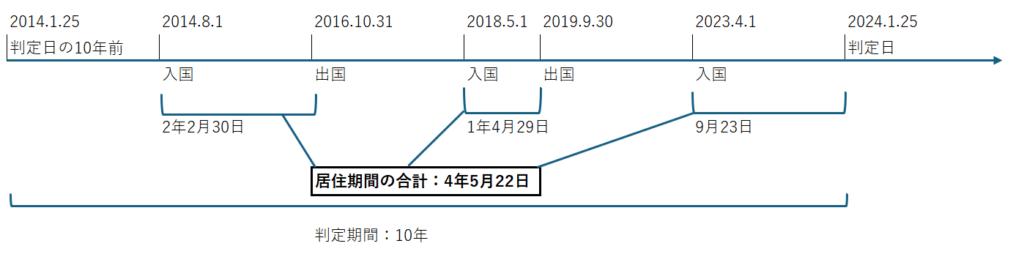

判定日:2024/1/25

入国日(1回目):2014/8/1

出国日(1回目):2016/10/31

入国日(2回目):2018/5/1

出国日(2回目):2019/9/30

入国日(3回目):2023/4/1

1.1回目の居住期間

計算しやすいように二つの期間にわけて計算します。

2014/8/2※~2016/10/1 → 2年2月

2016/10/2~2016/10/31 → 30日

⇒ 2年2月30日

※居住期間の計算起算日は入国の翌日からです。

2.2回目の居住期間

2018/5/2~2019/9/1 → 1年4月

2019/9/2~2019//30 → 29日

⇒ 1年4月29日

3.3回目の居住期間

2023/4/2~2024/1/1 → 9月

2024/1/2~2024/1/24 → 23日

⇒ 9月23日

4.各期間の合計

最初に年月日を合算します。

1+2+3=3年15月82日

次に、日数は30日で1月として計算すると、

3年17月22日 となります。

最後に月数を12月で1年として計算すると、

4年5月22日 となり、居住期間は5年以内となるため、非永住者に該当します。

イメージ図は下記の通り。

なお、非永住者であった期間がある場合に確定申告をする際には、「居住形態等に関する確認書」に居住期間を記載し、申告書とともに提出します。

おわりに

今回は10年以内に居住者として複数回入出国がある場合の非永住者の判定方法について書いてきました。

居住期間の計算は機械的に行うため、年の中途であっても知らずととある日に非永住者から永住者(全世界課税)に切り替わり課税範囲が変わりますので注意が必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)