提出された相続税申告書が税務調査の対象となる割合と追徴課税になる割合

相続税の申告書の提出後、

・税務調査の対象となるのか

・調査が入った場合、どの程度の確率で追徴税額を支払うことになるのか

疑問に思われる方も少なくないでしょう。

今回は提出された相続税申告書が税務調査の対象となる割合と追徴課税になる割合について書いていきます。

税務調査は2種類の方法で実施される

相続税の税務調査の方法として、

・実地調査

・簡易な接触

があります。

実地調査とは、文字通り、実地での調査です。

調査の際には、事前に税務署より税務調査の日程の連絡があります。

(税理士に申告を依頼した場合には税理士に連絡がきます)

場所は、代表相続人の方のお住まいで実施することが多いです。

対面で被相続人の方に関する収入や支出、資産情報をヒアリングし、申告書の内容が正しいか調査します。

一方、簡易な接触とは、⽂書、電話による連絡⼜は来署依頼による⾯接により申告漏れ、計算誤り等がある申告を是正するなどの接触をいいます。

こちらは対面による調査であるとは限りません。

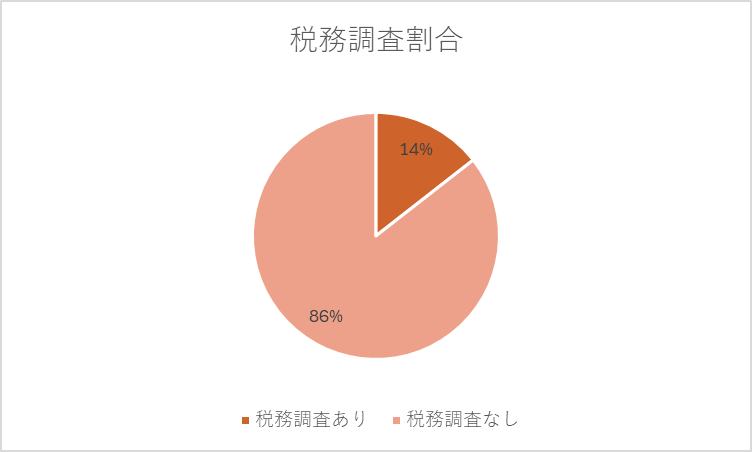

調査の割合は?

提出された相続税の申告書のうち、どのぐらいの割合が税務調査の対象となるのでしょうか。

前提条件として令和4年分に提出された申告書について、令和5年に調査が入ったものとして簡易計算しています。

令和5年分相続税の申告事績の概要ー国税庁HP

令和5事務年度における相続税の調査等の状況ー国税庁HP

提出された被相続人に係る申告書の内、14%(10件に1-2件)が税務調査の対象となっています。

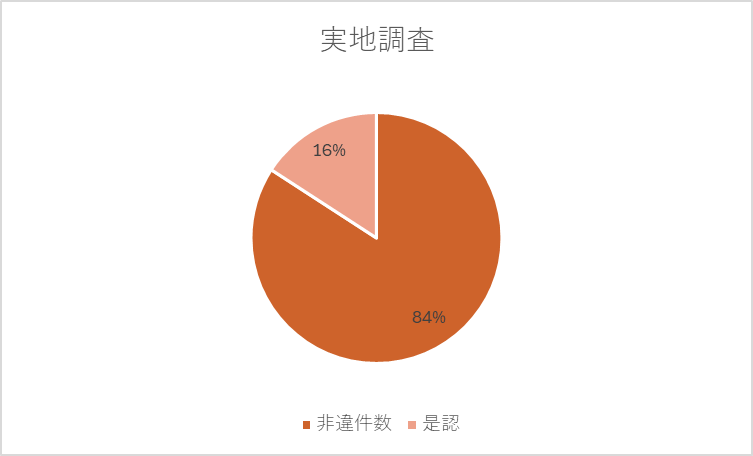

税務調査ではどれぐらいの割合で追徴課税が発生する?

一度税務調査の対象となった場合、どのぐらいの割合で追徴課税されるのでしょうか。

令和5年度の調査事績を基にグラフにしました。

令和5事務年度における相続税の調査等の状況ー国税庁HP

・実地調査では84%

・簡易な接触では27%

が追徴課税の対象となっています。

まとめ

以上のデータからわかることをまとめました。

・提出された申告書の14%(10件当たり1-2件)は税務調査の対象となる

・実地調査では84%(5件に4件)が追徴課税が発生する

・簡易な接触では27%(3件に1件)が追徴課税が発生する

実地調査では、申告内容が誤っている(又は無申告である)ことについて、より強い確証をもって対象が選定されている傾向があることがうかがえます。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)