特定の基準所得金額の課税の特例とは?【申告不要制度の不適用】

令和5年度税制改正で導入された特定の基準所得金額の課税の特例。

2025年分の確定申告から適用されます。

同特例は、高所得者の納税額に影響を及ぼします。

導入の背景

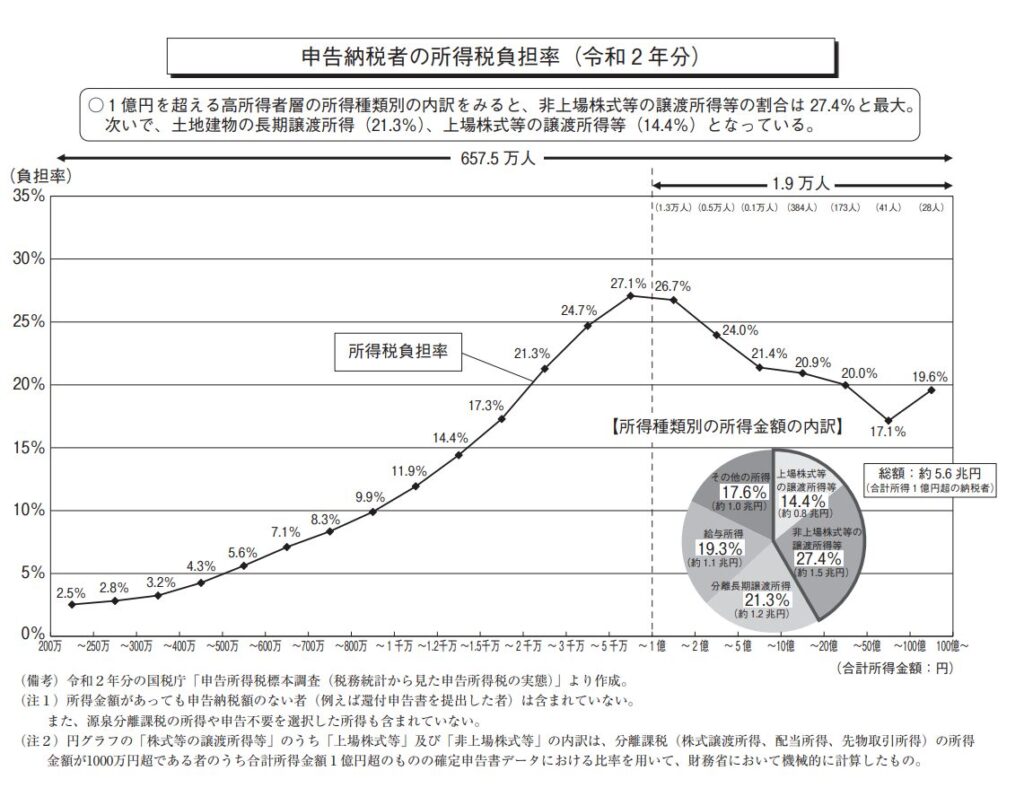

およそ6割の高所得者(1億円超)に見られる所得の種類は、

「給与所得」

ではなく

「不動産や株式の譲渡所得」

です。

不動産譲渡や株式譲渡の所得に対する課税方法は、分離課税です。

分離課税とは、課税される所得について一定の税率を乗じます。

(累進課税(高所得になるにつれ高税率になる)とは異なります)

そのためある一定ラインの高額な所得を超えると税負担率が減少する現象が問題とされていました

(1億円の壁と呼ばれています)

税負担の公平性の観点から、所得が3億3千万円を超える高所得者を対象とした新たな課税の枠組みが導入されました。

計算方法

下記の2が1を上回る場合には、その上回る部分の金額について、追加納税が必要になります。

1.通常の方法で計算した所得税額

2.(合計所得金額-3億3千万円)× 22.5%

22.5%は、最高税率45%の1/2としています。

ここでいう合計所得金額とは、扶養や住宅ローン控除の判定の際に用いられる合計所得金額とは異なります。

通常の合計所得金額に加え、

・損失の繰越控除適用後

・申告不要制度を適用しないで計算

・不動産譲渡の特別控除の控除後

で算出します。

申告不要制度が適用されない点は注意が必要です。

・上場株式の配当

・源泉徴収ありの特定口座

などは原則として申告不要です。

しかし同課税の特例制度では、申告の有無にかかわらず、合計所得金額に含めて計算します。

そのため、確定申告時には的確な所得把握が必要になります。

おわりに

今回は特定の基準所得金額の課税の特例について簡単に説明しました。

資産売却により高額な不動産譲渡所得や株式譲渡所得が生じる年については留意が必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)