寡婦控除とひとり親控除は何が違う?

所得控除の種類の中で、寡婦控除とひとり親控除があります。

言葉のニュアンスが似ていますが、何が違うのでしょうか?

寡婦控除(27万円)とは、

・本人の合計所得金額500万円以下

・現在事実婚と認められるような相手がいない

条件に加えて、

(1)

・夫と離婚後再婚していない

・扶養親族がいる

(2)

・夫と死別後再婚していない

のいずれかの要件満たすことが必要です。

(女性のみ適用あり)

一方、ひとり親控除(35万円)は、

・本人の合計所得金額500万円以下

・現在事実婚と認められるような相手がいない

条件に加えて、

・現に婚姻をしていない

(過去婚姻関係があったかは問われません)

・課税標準の合計額が48万円以下の同一生計の子がいる

ことが要件となっています。

(男女適用あり)

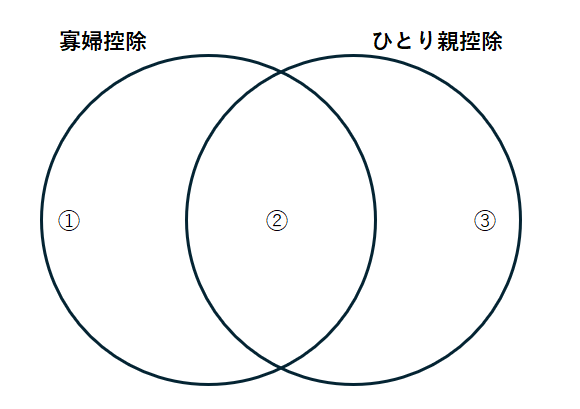

重複する部分としない部分がある

寡婦控除とひとり親控除の関係性を図にしてみます。

それぞれ、

①寡婦控除のみ適用がある

②それぞれの要件を満たしている

③ひとり親控除のみ適用がある

部分に分けることができます。

①寡婦控除のみ適用があるケースは、

・夫と死別しており子がいない

・夫と離婚していて子がいないが扶養親族(親や兄弟など)がいる

②それぞれの要件を満たしているケースは、

・離婚や死別しており扶養親族となる子がいる

③ひとり親控除のみ適用があるケースは、

・過去に婚姻関係はないが扶養親族となる子がいる

がそれぞれ考えられます。

②の重複するケースについては、控除額が大きいひとり親控除を優先して適用します。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)