消費税の課税事業者が金を購入し還付をうける時の注意点

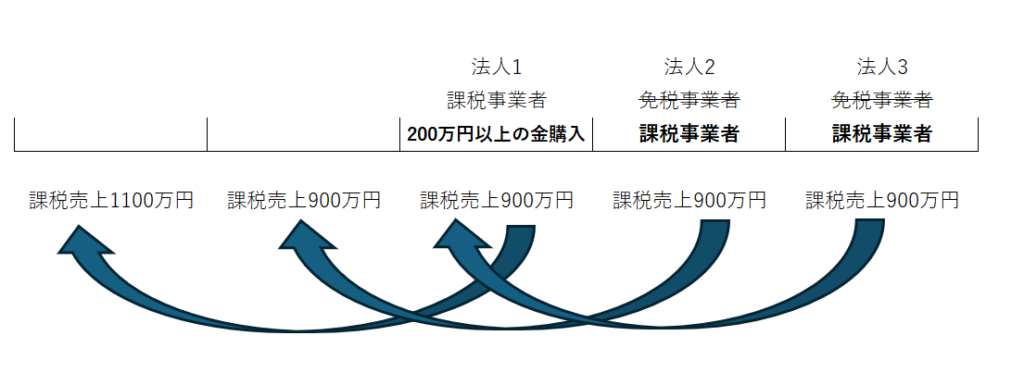

消費税の納税額を原則による方法で計算する課税事業者(簡易課税不適用)が、

その課税期間中に事業目的で金を購入した金額の合計額(税抜き)が200万円以上である場合には、

翌2年間も課税事業者となります。

(簡易課税の適用もできません)

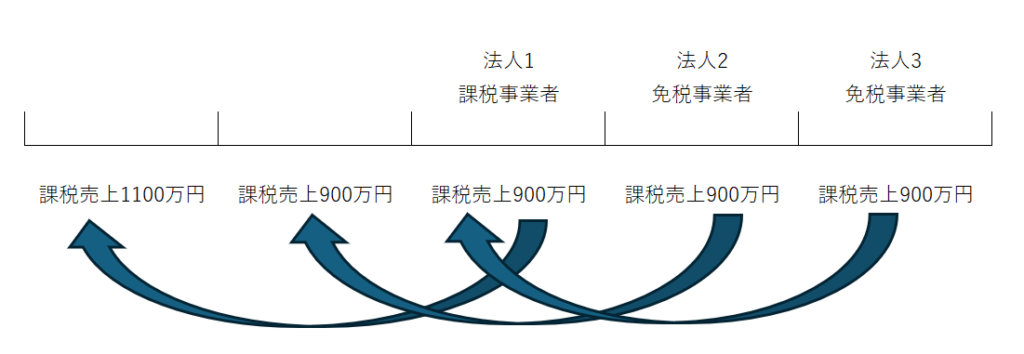

例えば、下記のようなケースを考えます。

原則として消費税の納税義務は2年前の課税売上高が1000万円以下か否かで判定します。

上記の場合、

・法人1は課税事業者

・法人2は免税事業者

・法人3は免税事業者

となります。

このケースで仮に法人1の課税期間中に200万円(税抜)以上の金を購入し消費税の計算で仕入税額控除をした場合には、

法人2、法人3は課税事業者として消費税の納税義務が生じます。

課税売上高を上回る金を購入し仕入税額控除をすることで、

法人1の課税事業者の時に多額の還付を得ることができます。

その翌年免税事業者であれば、金を売却しても消費税の納税義務はありません。

仕入時に還付の恩恵を受け、売却時には消費税の納税義務を負わない、

というアンバランス感を調整をするために、この規定が制定されました。

(2024年4月1日以降に購入した金が対象)

消費税は納税義務が免除されない様々な規定がありますので、注意が必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)