相続時に生命保険金を一時金ではなく年金形式で受給する場合には所得の計算が必要【その仕組みと計算方法】

相続時に被相続人が保険料を負担していた生命保険金を受け取る方法として、

・一時金として受け取る

・年金として受け取る

ことを選択することができます。

それぞれ相続税の対象となりますが、年金として受け取る場合には、受給期間にわたり所得が生じるケースがあり、所得税の課税対象となります。

今回はその仕組みと所得の計算方法について書いていきます。

仕組み

相続発生時には、一時金であれ年金形式であれ、相続税が課税されています。

おおむね一時金で受け取るより、年金で受け取る方が総支給額が多く設定されているでしょう。

それは銀行の利息のように、未支給部分の保険金残高については運用益が計上されるためです。

そのため年金として受給する際には、含み益が発生することになります。

計算方法

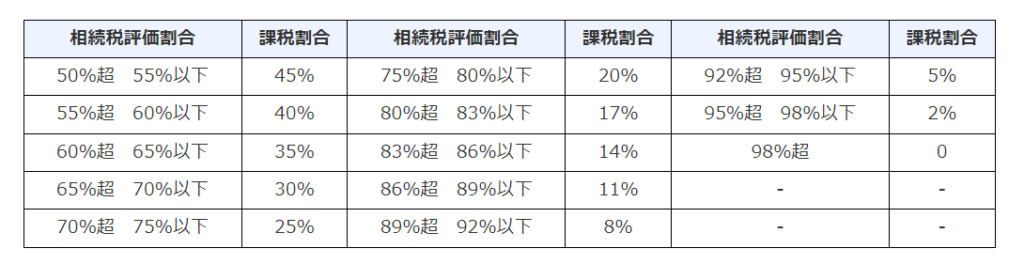

1.まずは相続税評価額と年金支払総額を比較し、所得税の課税の対象となる割合を計算します。

相続税評価額1,000万円、年金支払総額1,200万円、支払保険料総額500万円、支給年数10年とすると、

相続税評価割合は、1,000万円/1,200万円=83.3%となり、下記表から、所得税の課税割合は14%となります。

2.収入金額の計算をします。

年金支払総額1,200万円×課税割合14%=168万円

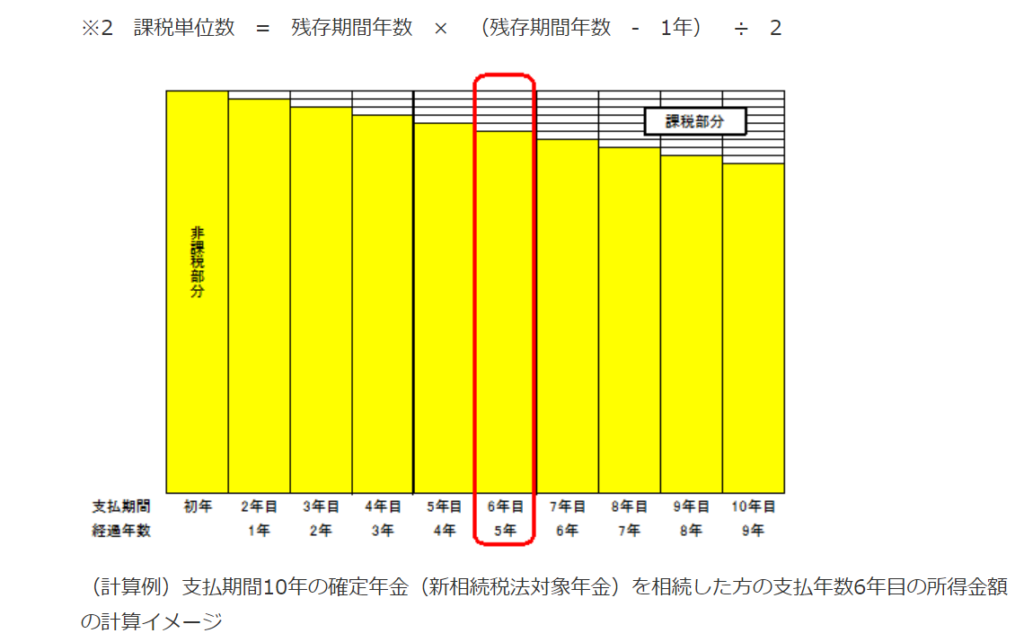

課税単位:168万円÷45単位※=37,333円

※10年×(10年-1年)÷2=45単位

課税単位とは支給年数にわたり課税の対象となる部分の最小単位で、支給経過年数が高いほど課税単位が増加します。

イメージ図は下記の通りです。

今回例にあげている年金の支給年数が10年であるため、

支給開始から1年を経過している(支給2年目)と仮定すると、

課税対象となる収入は、

37,333円×経過年数1年=37,333円

です。

3.経費を計算する

経費は、年金支給総額に占める支払保険料総額の割合を収入金額に乗じてで計算します。

課税部分37,333円×支払保険料総額500万円/年金支給総額1200万円=15,555円

となります。

4.所得を計算する

収入ー経費=37,333-15,555=21,778

となります。

なお、所得区分は雑所得です。

おわりに

今回は相続時の生命保険金を年金形式で受給する場合の所得の計算方法について書いてきました。

年数が経過すればするほど課税部分が増えていくので、年金が支給される間は毎年注意が必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)