決算書の棚卸資産・在庫は多すぎても少なすぎてても怪しまれる【適切な金額の計上が必要】

決算時に必要な棚卸資産・在庫の計上。

適切な金額でない在庫計上は違和感を持たれるリスクがあります。

今回は決算書の棚卸資産・在庫は多すぎても少なすぎてても怪しまれる理由について書いていきます。

利益率が異常値になる

在庫の過多過小は利益率に反映されます。

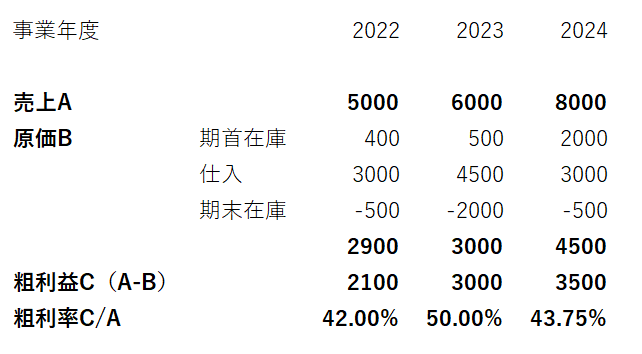

例えば、下記の事例では数年にわたり一定の粗利率が算出されます。

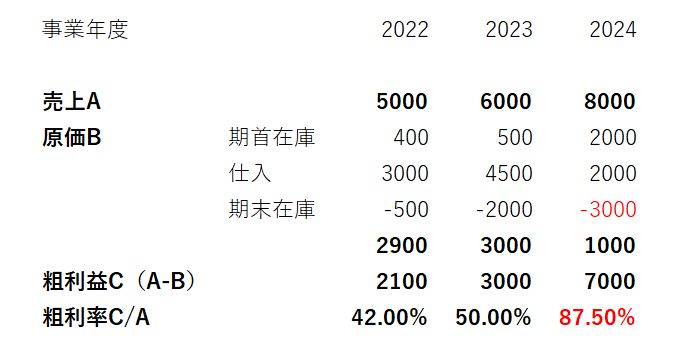

一方、例えば利益金額を大きくするために、2024年の期末在庫が500から3000とすると、

粗利率は87.5%となり、異常値が算出されます。

もちろん、

・利益率が高い商品の販売が多かった

・利益率が低い商品の販売をやめた

など正当な理由があれば粗利率が変動することは通常です。

また期末在庫が膨れることも、

・期末直前に大量に購入した

・売れ残りがたくさんある

などの場合には説明がつきます。

しかし、何の理由もなく在庫が膨れ上がり、粗利率が著しく変動することは、第三者から見た場合違和感を持たれることは知っておいた方がよいでしょう。

適切な金額の在庫を計上する

売れたものを売れてないものとして在庫計上した場合には、利益が上がります。

他方、売れてないものを売れたものとして在庫にせず経費にすると、利益が下がります。

損失が多い会社は多めの在庫を計上して利益を上げるベクトルが働き、利益が多い会社は在庫を少なくして経費化するベクトルが働きます。

しかしながら、適切でない在庫計上は数値をゆがめることになり、適切な経営判断に影響を及ぼします。

持続的に経営を実施していく視点からも、適切な金額の在庫を計上するのがベストです。

おわりに

今回は決算書の棚卸資産・在庫は多すぎても少なすぎてても怪しまれる理由について書いてきました。

以前税務調査の準備として初めてお客様の事務所へ訪問した際に、あるはずのない在庫があり肝を冷やしたこともありました。

(幸いにも何事もありませんでしたが)

在庫あるけど計上していない、という方は、まずはざっくりと計算してみることをおすすめします。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)