消費税申告書の計算に使用する税率が10%でないのはなぜか

消費税率は10%(軽減税率8%)というのは広く知られています。

消費税の申告書の数字を丁寧に追っかけてみると、消費税額が10%より少ない金額で記載されていることに気づかれる方もいるでしょう。

なぜ10%より少ない金額になっているのでしょうか。

最初に国税部分を計算しているため

消費税率は10%(軽減税率8%)。

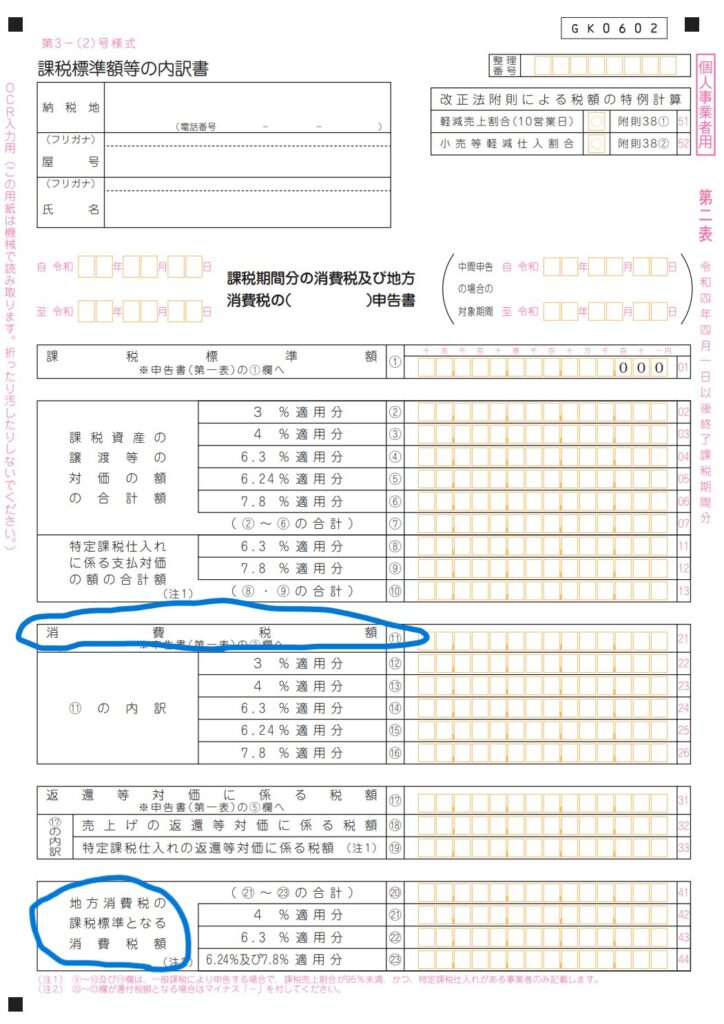

しかしこの10%は国税分7.8%(軽減6.24%)と地方税分2.2%(軽減1.76%)の合計であることはあまり知られてはいません。

試しに消費税の申告書(第二表)を見てみると、国税分と地方税分に分かれています。

税率は7.8%,6.24%だけではなく、3%から7.8%まで多岐にわたっています。

(それぞれ消費税率が3%→5%→8%→10%(又は8%軽減)推移した結果です)

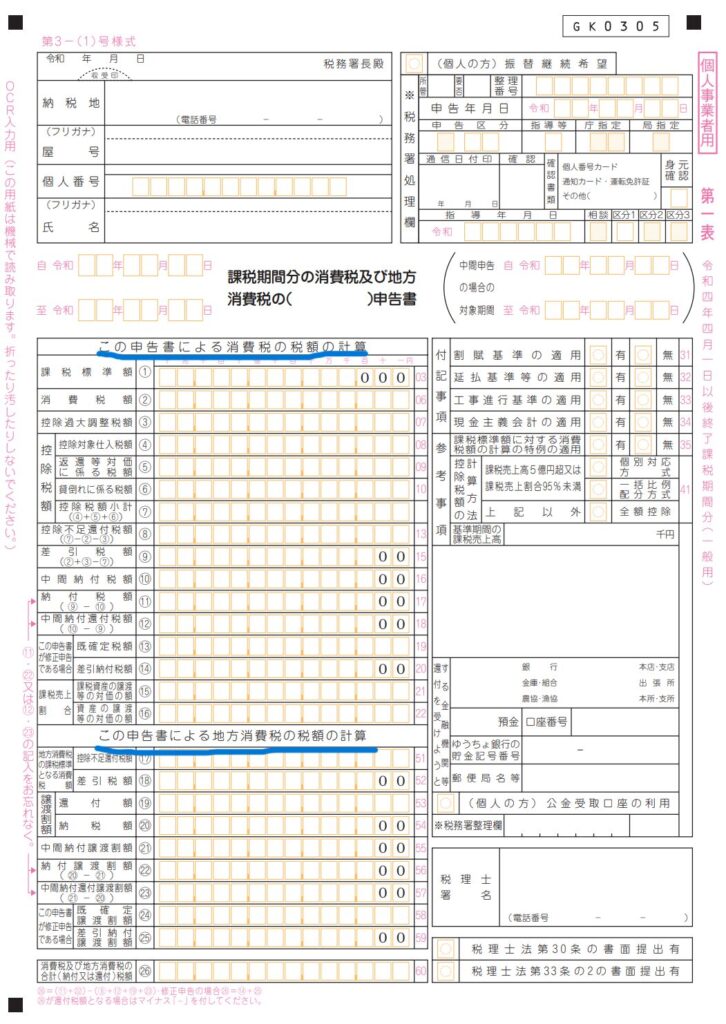

消費税の申告書(第一表)では、最初に国税分の納付額を計算し、その後国税分の納付額から地方税分の納付額を算出します。

そのため計算の過程では、10%や8%という税率は使用しません。

最後に国税分と地方税分の納付額の合計額を一番したの欄に記載し、これが納付額となります。

おわりに

今回は消費税申告書の計算に使用する税率が10%でないのはなぜか解説してきました。

消費税なんて10%か軽減税率8%だから簡単と思われることがありますが、納付額の計算の仕組みは色々と複雑です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)