限定承認により不動産を相続した場合に譲渡所得の申告が必要なケース

財産を相続する方式として、限定承認というものがあります。

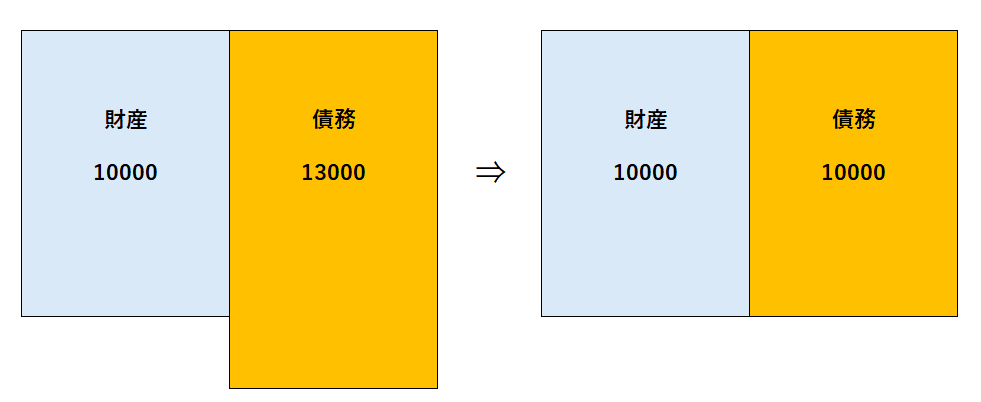

相続する債務が財産を超過している場合に、債務の範囲内で財産を引き継ぐ方法です。

この限定承認により不動産を相続した場合には、譲渡所得の申告が必要となります。

譲渡していないのに譲渡所得?

他人に譲渡したり、譲渡代金を取得していないのに、譲渡所得?

と思われるかもしれません。

理由について説明します。

限定承認は先ほど触れましたが、財産の範囲で債務を引き継ぎます。

その引き継ぐ財産には含み益が含まれていることがあります。

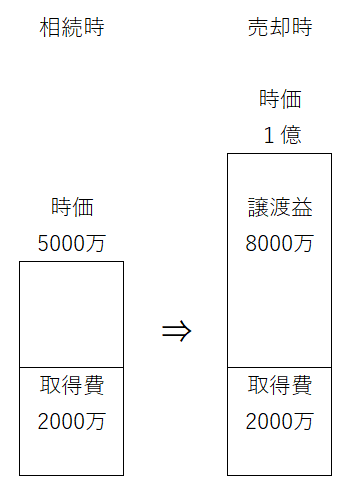

仮に相続で引き継いだ不動産を相続後に譲渡する場合には、

その譲渡益に対して税金がかかります。

相続時から売却時までの値上がり益(5000万)に対する税金は相続人負担で差支えありません。

しかし上図の場合、相続時までの含み益(3000万)に対する税金も相続人の負担となっています。

結果として、相続時点で潜在化していた含み益に対する税金を考慮すると債務超過となってしまいます。

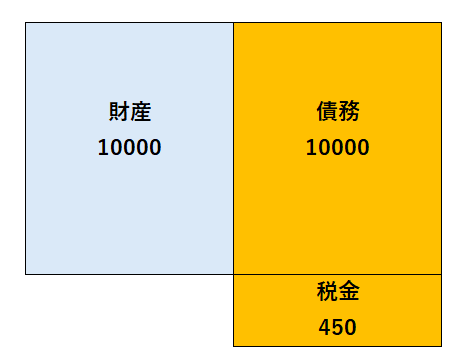

そのため、相続時までの含み益に係る税金を精算する意味合いから、

被相続人から相続人へ時価で譲渡したものとみなすことになっています。

相続時までの譲渡益にかかる税金は相続する債務に含まれるため、相続人の持ち出しはありません。

いつまでに申告をするのか?

被相続人自身の譲渡所得の申告となるので、

相続開始があったことを知った日から4月以内に相続人が準確定申告をすることになります。

おわりに

今回は限定承認により不動産を相続した場合に譲渡所得の申告が必要なケースについて解説しました。

資金の移動がなくても、譲渡したものとみなすため、留意が必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)