居住用賃貸建物を取得後数年で譲渡する場合は一定割合の仕入税額控除ができる

居住用賃貸建物(税抜1,000万円以上)を取得した場合、

原則として消費税の仕入税額控除はできません。

ただし、取得後数年以内に譲渡する場合、

支払った消費税のうち、調整計算後の金額を仕入税額控除することができます。

支払った時には仕入税額控除ができないのにかかわらず、

売却時には預かった消費税を納税しなければなりません。

これでは納税者側の負担が増加してしまうため、

つじつまを合わせるための措置です。

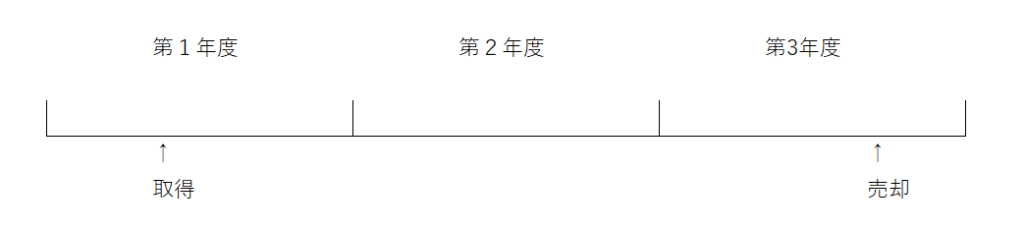

いつまでの譲渡が調整計算の対象になるかというと、

第3年度の末日までの譲渡が条件となります。

(第3年度とは取得した日の課税期間を第1年度とした場合、その2期後の課税期間)

いくら税額控除できるかというと、取得時に支払った消費税を

売却時までの居住用賃貸収入の合計額と譲渡対価の比率で按分します。

たとえば、

・第1年度に1億円(消費税1,000万円)の居住用賃貸建物を取得

・第3年度に2億円で売却(課税売上)

・取得後から売却までの居住用賃貸収入の合計2,000万円(非課税売上)

とした場合、第3年度で仕入税額控除に加算する金額は、

1,000万円 × 2億円 / 2億円+2,000万円 = 9,090,909円

となります。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)