相続税と贈与税、節税するには税率をどう考えるか

贈与があった時に贈与財産に課税される贈与税。

相続時に相続財産に課税される相続税。

財産の移転時には税金がかかりますが、

どちらの方が税率が高いのでしょうか。

1年でみると贈与税が高い

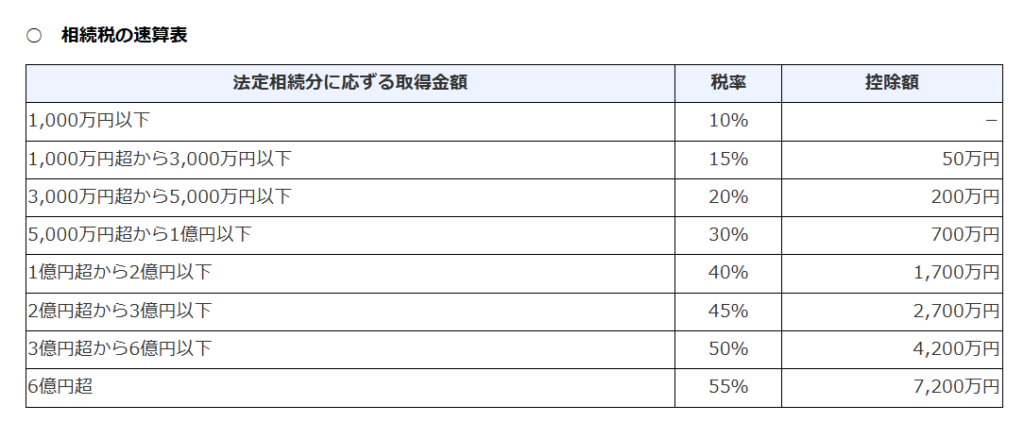

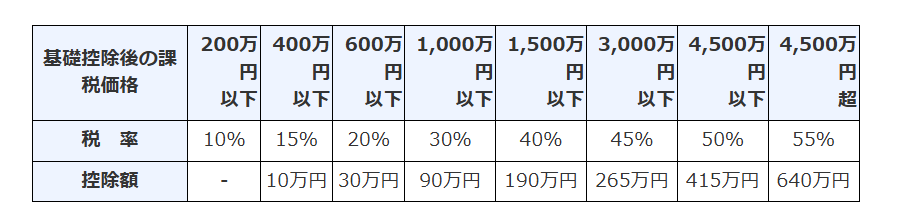

以下が相続税と贈与税(親子間贈与の特例税率)の比較表です。

(国税庁ホームページより引用)

〇贈与税

いずれの税金も、財産価額が上がるにつれて税率が上昇する累進課税となっています。

相続税の課税価格の5,000万円相当部分には、20%

贈与税の課税価格の5000万相当部分には、55%

の税率がかかります。

同じ財産価格のものを一度に移転する場合には、贈与税の方が割高になっています。

1年1年分割してみると・・・

仮に相続が発生し、相続税の課税価格が5億円あるとします。

3億円を超過する部分については、50%の税率が適用されます。

一方贈与税の課税価格が1000万円である場合には、適用される最も高い税率は30%。

毎年毎年、1000万円ずつ贈与した場合には、税率差が節税になります。

1年ずつの贈与を繰り返すことで、相続税よりも低率で財産を移転することが可能です。

節税対策の前に考慮すべきこと

節税対策の前に、

・暦年課税と相続時精算課税どちらが有利になるか

(特に相続前の7年以内の生前贈与が持ち戻して課税される点と基礎控除110万円控除後の価格が持ち戻されて課税される点の検証)

・贈与により他の相続人の遺留分を侵害していないか

・そもそも相続税の納税は発生するのか

(相続財産の価格が3000万円+600万円×法定相続人の数以下である場合には非課税)

といった要素を考慮する必要があります。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)