評価方法の改正の影響を受ける居住用分譲マンションの範囲は?

2024年1月1日以降に相続又は遺贈、贈与により取得した居住用分譲マンションについては、新評価方式が適用になります。

前回の記事では、計算方法について簡単に解説しました。

「居住用分譲マンションの評価の調整算式が意味しているもの」

今回は、税制改正の影響を受ける居住用分譲マンションの範囲について書いていきます。

適用対象となるもの

主に居住用の分譲マンションが対象となります。

仮に居住用分譲マンションを事務所として利用していたとしても、適用対象となります。

適用対象外となるもの

下記については適用対象外となります。

・事業用のテナントマンション

・棚卸資産(不動産業者が販売目的で仕入れるもの)

・2階建て以下の低層マンション(地階を除く)

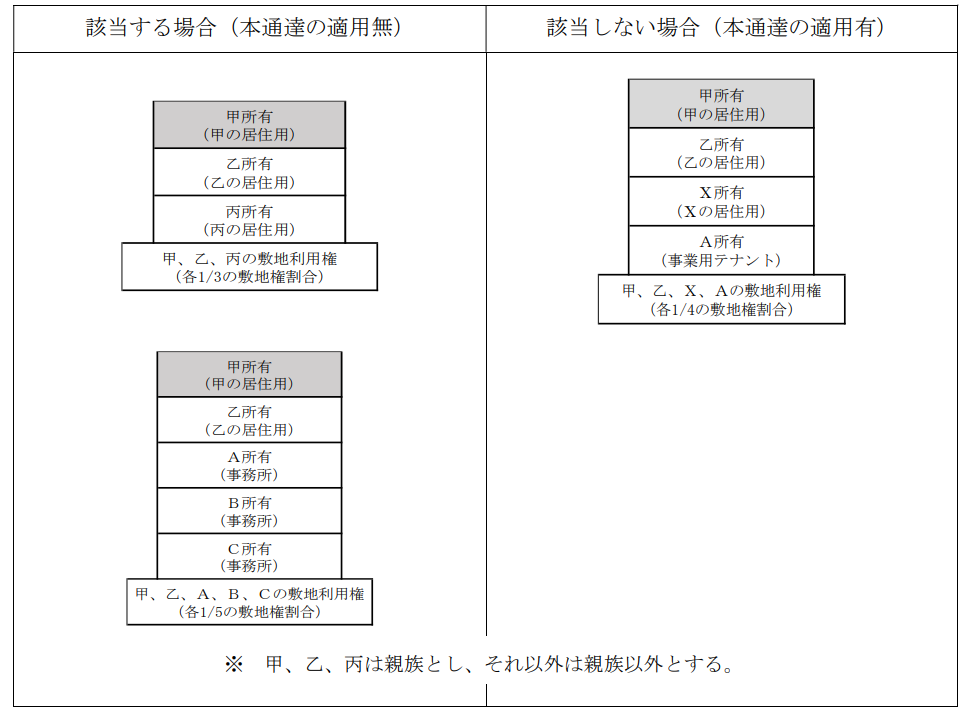

・一棟の建物に居住用の専有部分一室の部屋数は3以下で、そのすべてが区分所有者又は親族の居住の用に供するもの

区分所有者又は親族が居住する目的で所有していれば、評価時点で居住していなくても適用対象外となります。

(例えば、親族が仕事の都合上そこに住むことができなくなった場合で、一時的に第3者へ貸し付けている場合)

居住用の区分所有部分については本人又は親族である必要があり、1室でも第3者が区分所有していたら、適用対象外とはなりません。

(同一マンションの中に事業用テナントが併設されている場合には、その事業用テナントの所有者名義は問われません)

Q&A-国税庁HP

・一棟所有のマンション(区分登記されていないもの)

区分登記が可能であっても評価時点で区分登記されていなければ適用対象外となります。

注意点

非上場株式を2024年1月1日以降に相続又は遺贈、贈与により取得した場合には、純資産方式により評価する際に、その法人が所有する居住用分譲マンションについては、改正後の評価方式を適用します。

(ただしそのマンションを評価時点から3年以内に取得した場合には時価評価)

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)