宅地の評価をする際には評価倍率表を必ず確認する

宅地に係る相続税や贈与税の計算する際には宅地の評価額を算出します。

評価にあたり登記簿謄本や路線価図、公図、測量図などの資料収集は欠かせません。

中でも大切な資料は、評価倍率表です。

宅地の評価は大きく分けて、

・路線価方式

(路線価に基づき評価額を算出)

・倍率方式

(固定資産税評価額に一定の倍率を乗じて評価額を算出)

に分かれます。

「倍率方式で評価するときしか評価倍率表は使わないのでは?」

と思われるかもしれません。

しかし、

「路線価図で路線価が付されているから路線価方式で評価する」

と判断することは危険です。

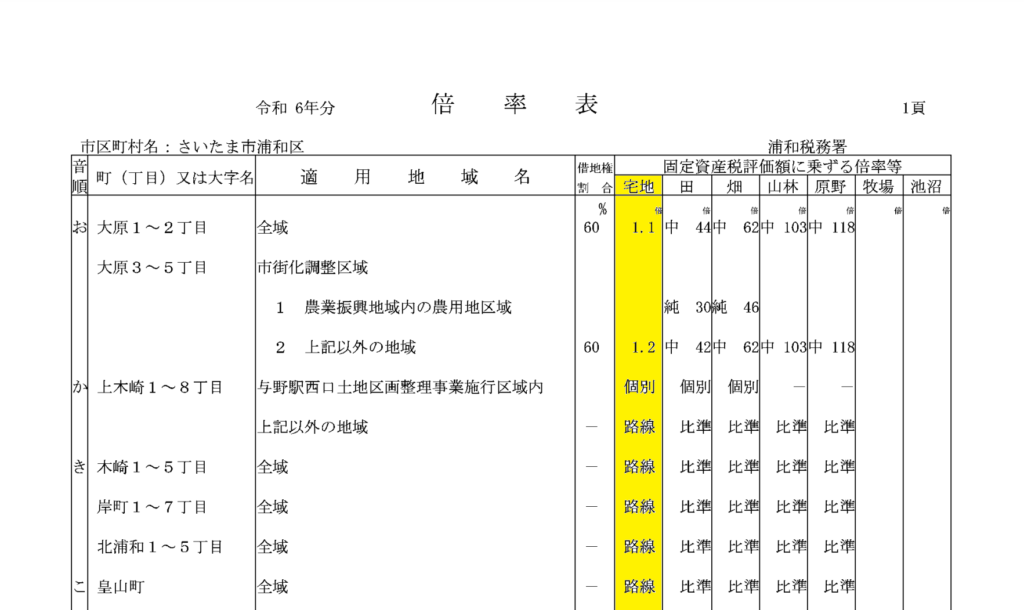

なぜなら、下図の評価倍率表のように、地域ごとに評価方法が指定されているからです。

(さらに同じ地域でも、都市計画法に定める市街化区域と市街化調整区域で評価方法が異なる場合があります)

そのため、

・路線価図で路線価が付されている宅地であるけれども、実は倍率評価をする地域であったり

逆に

・路線価図で路線価が付されていない宅地であるけれども、実は路線価評価をする地域であったり

(その際には路線価を設定してもらうように税務署へ申請をします)

する場合があります。

そのため、宅地を評価する前に評価倍率表を確認することは必須です。

(国税庁のホームページで確認することができます)

最初の入口を間違えると誤った評価方法により評価してしまう恐れがあるため注意が必要です。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)