インボイス登録をやめるときに留意すべき点

届出書を提出期限までに提出することにより、インボイス登録を取り消すことができます。

しかしインボイス登録を取り消しても、消費税の納税義務が継続するケースがあります。

それは、

・いつインボイス登録をしたか

・いつ届出書を提出したか

により変わってきます。

インボイス登録申請書のからくり

免税事業者が課税事業者になるためには、税務署に「課税事業者選択届出書」を提出する必要があります。

つまり原則としてインボイス登録申請書のみでは、課税事業者となることができません。

しかし特例で、2023年10月から2029年8月までの間については、インボイス登録申請書を提出することのみで、課税事業者となることができます。

(実質的には課税事業者選択届出書提出しているのと同様の効果を及ぼします)

課税事業者選択届出書の提出により課税事業者となった場合には、登録日から2年を経過する日の属する課税期間の末日までは納税義務が生じます。

(いわゆる2年縛りといわれています)

しかしさらなる特例で2023年10月1日を含む課税期間中に登録をした場合には、2年縛りが適用されません。

(特例の特例のようなものです)

今回はインボイス登録を取り消すにあたり

・2023年中にインボイス登録をした場合

・2024年以降にインボイス登録をした場合

の具体的な相違点を確認していきます。

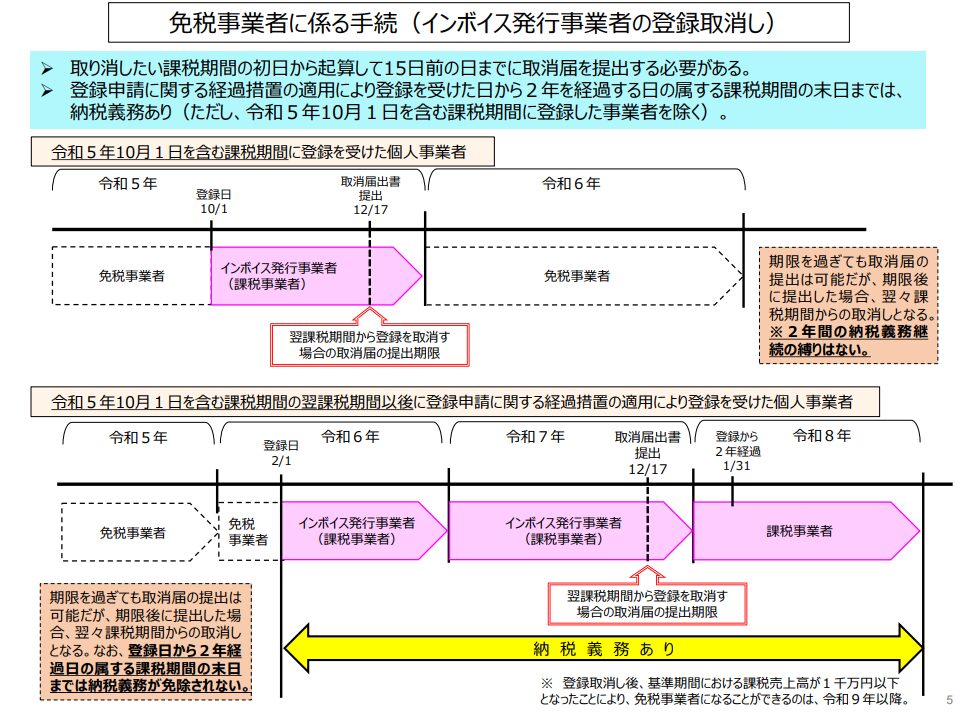

2023年中にインボイス登録をした場合

2023年中にインボイス登録をした場合には、特例の特例として課税事業者として2年の縛りはないため、翌課税期間から登録を取り消すことができます。

手続きとしては、「適格請求書発行事業者の登録の取り消しを求める旨の届出書」を翌課税期間の初日から起算して15日前の日までに提出します。

(個人事業者の場合には12/17)

仮に翌課税期間の2年前の課税売上高が1000万円以下であるなど消費税の納税義務者に該当しない場合には、免税事業者となることができます。

2024年以降にインボイス登録をした場合

2024年以降にインボイス登録をした場合には、特例の特例の適用はなく、課税事業者として2年縛りの制約を受けます。

手続きとしては、同様に「適格請求書発行事業者の登録の取り消しを求める旨の届出書」を翌課税期間の初日から起算して15日前の日までに提出します。

(個人事業者の場合には12/17)

ただし2年縛り中は、取り消しの届出書を提出したとしても、消費税の納税義務が発生し続けます。

仮に登録から2年縛りが解けない課税期間中に登録を取り消す手続きをした場合には、単にインボイスを発行できない課税事業者になりますので注意が必要です。

まとめ

以上のことを図解してまとめたものが下図です。

インボイス制度において事業者が注意すべき事例集ー国税庁HP

おわりに

今回はインボイス登録をやめる時に留意すべき点について解説しました。

インボイス制度の導入にあたり様々な特例が適用されています。

一つずつ事例を精査し適切な対応法をとることが欠かせません。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)