簡易な扶養控除申告書とは?

給与の支払いを受ける際に提出する扶養控除申告書。

従来は扶養に関する情報が昨年と同じ記載事項であっても、毎年書く必要がありました。

しかし、2025年1月以降に支払いを受ける給与分からは、簡易な扶養控除申告書の提出が認められるようになりました。

簡易な扶養控除申告書とは?

簡易な扶養控除申告書とは、前年から扶養などに関する情報に変更がなければ、簡易的な記載でOKということになっています。

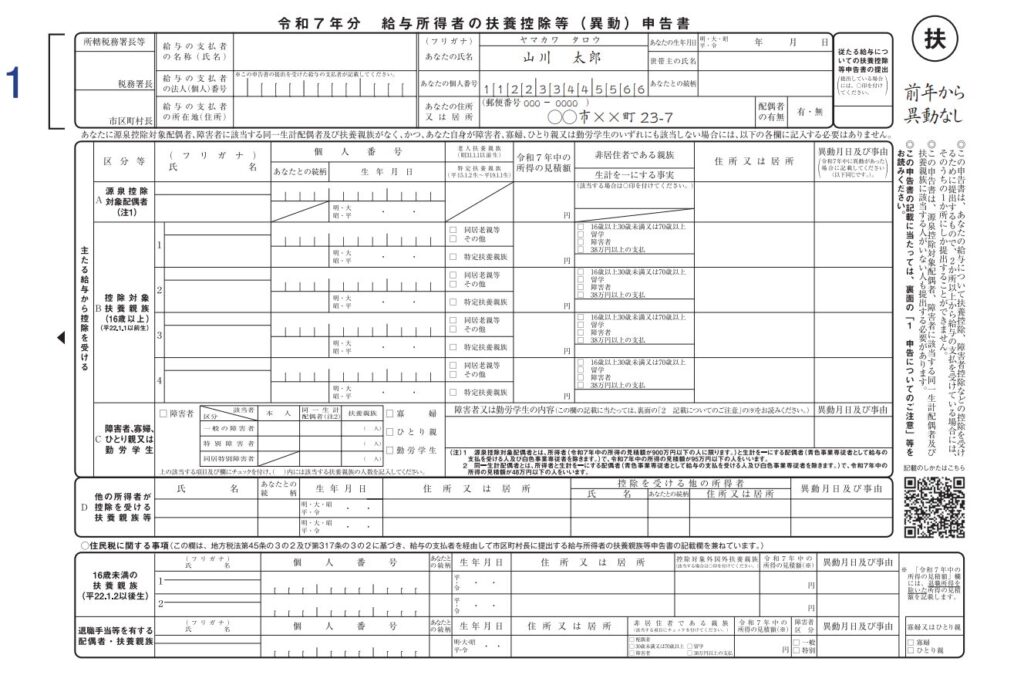

具体的な記載事項は、

・名前

・住所

・マイナンバー(一定の要件のもと省略可)

・右余白に「前年から異動なし」

です。

簡易な申告書記載例-国税庁HP

前年から異動がないというのはどこまでの範囲か

源泉控除対象配偶者や控除対象扶養親族の判断にあたっては、

・所得の見積額

・年齢による控除額の増減

は毎年検討する必要があります。

どの範囲までは異動がないものとするのか。

それぞれについて確認していきましょう。

所得の見積額

扶養の条件である所得金額。

毎年同じ所得であることはありません。

細かい視点から見ると、

前年から見積所得が変わっているから簡易な申告書は提出できないのか?

と考えるかたもいるかもしれません。

しかし、その見積所得が控除の対象範囲内であれば、簡易な申告書の提出が可能です。

(源泉控除対象配偶者であれば95万円以下、控除対象扶養親族であれば48万円以下)

年齢による控除額の増減

控除対象の所得の範囲内であっても、扶養控除の金額は年齢によっても変動します。

例えば、

・70歳になったとき(老人扶養親族に該当)

・19歳になったとき(特定扶養親族に該当)

・23歳になったとき(控除対象扶養親族に該当)

・16歳になったとき(控除対象扶養親族に該当)

は、控除額が増減します。

この場合には、簡易な申告書の提出をすることができません。

記載事項に異動があったことに該当するため、従来方式での申告書の記載が必要になります。

おわりに

今回は簡易な扶養控除申告書について簡単に解説しました。

年末調整については次々と新しい仕組みが導入されています。

変更点はキャッチアップしていくことが欠かせません。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)