償却方法を変更する場合の償却費の計算方法は?

減価償却の対象資産を取得した場合には、原則として耐用年数に従った償却率で計算した金額を経費として計上します。

償却方法は大きく分けて2種類。

・定額法

・定率法

です。

取得した資産につき一度選択した償却方法を変更することが可能です。

・定額法→定率法

・定率法→定額法

に分けて解説します。

定額法→定率法の場合

下記の算式により償却費を計算します。

変更年の1/1における未償却残高×定率法償却率(法定耐用年数)

未経過年数ではなく法定耐用年数で償却率を決めるところがポイントです。

償却方法を変更した時点で法定耐用年数が相当期間経過している場合には、

A:「取得価額×償却保証率」とB:「償却費の金額」

の金額を比較し、

A>Bの場合には、

「未償却残高×改定償却率」

により償却費の金額を計算します。

※償却率、償却保証率、改定償却率の値は表を参照します。

減価償却資産の償却率等ー国税庁HP

定率法→定額法の場合

下記の算式により償却費を計算します。

変更年の1/1における未償却残高×定額法償却率(未経過年数)

先のケースとは異なり、法定耐用年数ではなく未経過年数で償却率を決めるところがポイントです。

(未経過年数(最小で2年)=法定耐用年数ー経過年数(1年未満切上)で計算します)

経過年数を計算するために未償却残高表を参照します。

定率法未償却残高表ー国税庁HP

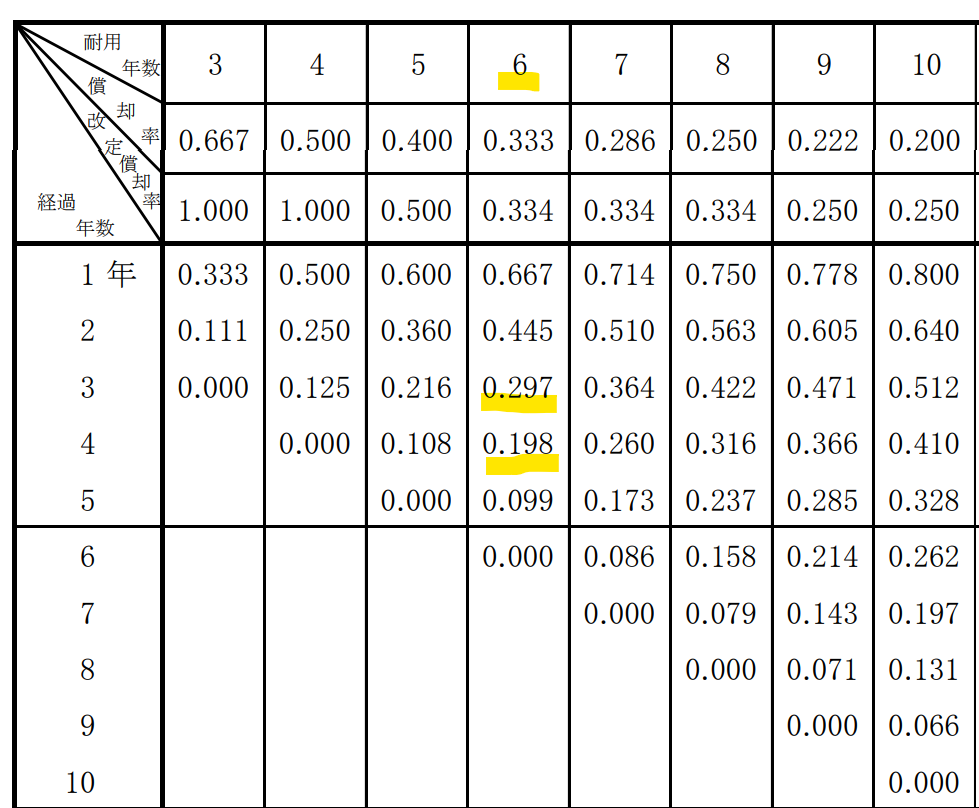

具体例を見ていきます。

車両(定率法、法定耐用年数6年)

取得価額:5,000,000

R8.1.1未償却残高:1,000,000

変更日:R8.1より定額法を選択

1.下記の算式で未償却残高割合を計算し、未償却残高表を参照し経過年数を計算します。

1,000,000(R8.1.1未償却残高)/5,000,000(取得価額)=0.2

0.198<0.2<0.297

経過年数が3年と4年の間ですので、1年未満を切り上げて4年を経過年数します。

定率法未償却残高表ー国税庁HP

2.未経過年数を計算します。

6年(法定耐用年数)ー4年(経過年数)=2年

3.未経過年数に対応する定額法償却率(0.500)を使用し、償却費を計算します。

1,000,000(R8.1.1未償却残高)×0.500 = 500,000

変更するための手続き

償却方法を変更する年の3/15までに税務署へ変更の申請書を提出する必要があります。

12/31までに承認又は却下の処分がない場合には自動承認されます。

まとめ

一度選択した償却方法を変えるには申請が必要となります。

変更後の償却率は

・定額法→定率法の場合は法定耐用年数

・定率法→定額法の場合は未経過年数

が適用されるところがポイントです。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)