輸出取引で消費税を還付する際の留意点

消費税の納付額は、売上に含まれる消費税から

仕入や経費に含まれる消費税を控除した差額により計算します。

売上が輸出取引である場合には、預かった消費税は0%ですので、

支払った消費税がある場合には消費税が還付となります。

今回は還付申告の際の留意点を簡単に説明します。

輸出売上

輸出売上として消費税を計算する場合には、その事実を証明する下記の書類が必要となります。

・税関庁が作成した輸出許可証

・郵便物の場合には引き受けを証明する書類や発送伝票

申告時に税務署への提出は不要ですが、その書類を保存しておくことが必要です。

仕入や経費

消費税の納税額の計算方法として2割特例や簡易課税といった制度があります。

これは税抜き売上高に一定の割合を乗じて、支払った消費税額を簡易的に計算する制度ですので、

還付となることはありません。

したがって、輸出取引で還付を受ける場合には、原則的な方法で計算する必要があります。

一つ一つの支払った経費について、下記の事項を確認しながら、会計ソフト入力していきます。

・支払った経費は消費税が含まれているか否か

(税金や保険料には消費税が含まれていないので消費税の控除対象外)

・支払い金額が1万円未満か

(インボイス登録有無にかかわらず消費税は全額控除)

・支払い先がインボイス登録をしているか

(していない場合は消費税の控除額に制限あり)

・飲食品か定期購読新聞か

(該当する場合は税率は8%)

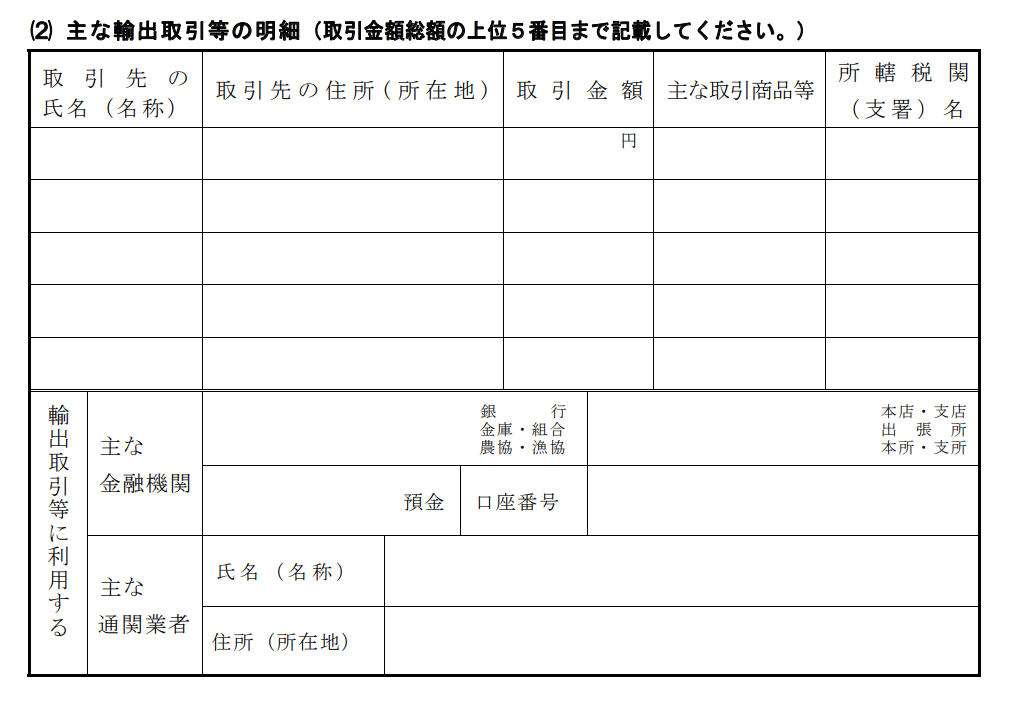

還付明細書の添付

消費税の申告の際には、還付明細書を添付する必要があります。

「消費税の還付申告に関する明細書」

輸出取引により消費税が還付となる場合には還付明細書に、

・取引金額の上位5番目までの取引の詳細

・輸出取引に利用する主な金融機関と通関業者

を記載する必要があります。

課税期間の短縮が可能

消費税の課税期間は個人の方は1月から12月までの1年です。

1年に1回の申告であると消費税の還付がかなり先になってしまいます。

そのため、課税期間を短縮することが可能です。

(1ヶ月又は3ヶ月)

1ヶ月に区切ると、消費税の申告の手間が増えてしまいますので、

小規模事業者である方は、短縮するとしても3ヶ月とするのがよいでしょう。

3ヶ月ごとに区切ると、

・1-3月

・4-6月

・7-9月

・10-12月

となります。

例えば、4月から3ヶ月ごとに課税期間を短縮したい場合には、

3月末までに「消費税課税期間特例選択届出書」を税務署へ提出します。

この場合、1-3月期の消費税の申告は5月末までに行うことになります。

注意点として、課税期間を1度短縮すると、2年間は継続しなければなりません。

3ヶ月ごとに消費税の計算が可能かどうか検討した上で提出することをおすすめします。

-----------------------------------------------------------

都築太郎税理士事務所/Tsuzuki Taro Tax Accountant Office

ホームページ(Home)

プロフィール(Profile)

ブログ(Blog)

個人の方(料金表)(Individual-fee)

法人の方(料金表)(Corporate-fee)

お問い合わせ(Contact)