税金

副業は事業所得か雑所得か【2022年改正内容】

2022年分の確定申告から事業所得と雑所得の区分を判定する基本通達が改正されました。 現在副業を推進する会社も増えていることから、副業が事業所得になるのか雑所得になるのか疑問に思う方も少なくありません。 今回は改めて改正 […]

災害があった場合に税金はどうなるのか?【申告期限延長・納税猶予・軽減免除】

今回は災害があった場合に税金はどうなるのか主な点を書いていきます。 大きく ・申告申請期限を延長・納税を猶予する制度 ・税金負担を軽減・免除する制度 に分けて説明します。 申告申請期限を延長・納税を猶予する制度 災害を受 […]

相続税の小規模宅地等の特例を受ける際の注意点

相続税の課税価格を大幅に減額することができる小規模宅地等の特例。 居住用・事業用・貸付用の用途の土地の相続税課税価格の概ね50−80%減額することができる制度です。(面積制限などの要件あり) 対象となる土地があるかどうか […]

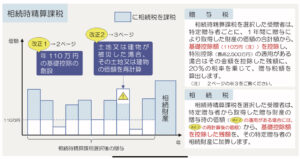

2024年1月から相続時精算課税制度が改正になる

2024年1月から相続時精算課税制度が改正になります。 改正後の制度は従来の制度より、納税者にとってメリットがあるものです。 今回は相続時精算時課税制度の改正点2点を書いていきます。 110万円の基礎控除の創設 相続時精 […]

マンションの相続税評価額の計算方法が見直されることになりました

以前から相続開始前にマンションを取得する節税スキームが問題となっていましたが、いよいよ改正される見通しとなりました。 なぜ節税できるかというと、 ・現金で財産を所有していた場合より、マンションの相続税評価額の方が低い ・ […]

死亡保険金を相続人間で送金する場合、税務上の取り扱いに注意が必要

生命保険に加入している場合、被保険者が亡くなった場合には、保険金受取人へ死亡保険金が支払われます。 この場合の保険金は相続財産にはなりません。(受取人が被保険者である場合を除きます) 生命保険は生命保険の契約に基づいて支 […]

固定資産評価証明書を電子申請により取得するメリットと注意点

相続財産の中に建物がある場合には、その建物の評価額を把握するために建物の所在地の市区役所より固定資産評価証明書を取り寄せます。 マイナンバーカードの普及前は窓口に行かない場合の対応は郵送のみでした。 しかし、電子申請の際 […]

非上場株式を発行法人へ譲渡することにより所得税の節税をし、相続税の納税資金を捻出することができる特例

非上場株式を発行法人へ売却した場合、譲渡対価は、 ・出資の払い戻し(株式分離譲渡(15%)) ・みなし配当(総合課税(5%ー45%)) 部分に分かれます。 配当部分は総合課税累進税率となり、通常譲渡対価が大きければ大きい […]

居住用不動産のみを賃貸している不動産オーナーはインボイス登録は必要ない

インボイス制度が始まるまで4ヶ月を切りました。 徐々にインボイス導入が現実味を帯びてきています。 今回は居住用不動産のみを賃貸している不動産オーナーはインボイス登録は必要ないことについて書いていきます。 居住用不動産の賃 […]

開業するには簿記の知識は必要か?【必ずしも必要ないが資金のやりくりを考える知識は必要】

開業を考える際に、「簿記の知識は必要か?」と考える方もいるでしょう。 結論を先にいうと、必ずしも必要ないです。(あるに越したことはありませんが) ただし、最低限資金のやりくりを考える知識は必要です。 例えば、経費を支払っ […]